Ως προάγγελος των μέτρων που «ψήνονται» στις Βρυξέλλες για την αντιμετώπιση της στεγαστικής κρίσης, μπορεί να χαρακτηριστεί η πολυσέλιδη μελέτη της Κομισιόν για τις εξελίξεις σε όλα τα κράτη-μέλη.

Το βασικό συμπέρασμα είναι η ανισορροπία μεταξύ προσφοράς και ζήτησης, αν και υπάρχουν σημαντικές διαφοροποιήσεις από χώρα σε χώρα.

Για παράδειγμα, στην περίπτωση της Ελλάδας, ποιος μπορεί να αγνοήσει το κραχ στην οικοδομή κατά την περίοδο της οικονομικής κρίσης, που είχε ως αποτέλεσμα αφενός την απαξίωση χιλιάδων κατοικιών, οι οποίες παραμένουν ασυντήρητες και «κλειστές», αφετέρου το «πάγωμα» του κατασκευαστικού κλάδου, ο οποίος δεν στάθηκε δυνατό να ικανοποιήσει την «έκρηξη» της ζήτησης μετά το 2019;

Στεγαστική κρίση: Οι γενικές διαπιστώσεις της Κομισιόν

«Οι τιμές των κατοικιών έχουν αυξηθεί σημαντικά σε ολόκληρη την Ευρωπαϊκή Ένωση κατά την τελευταία δεκαετία, ακολουθώντας κύκλους άνθισης, διόρθωσης και ανανεωμένης ανάπτυξης, με τις πρόσφατες αυξήσεις να οφείλονται σε διαρθρωτικούς παράγοντες. Αυτό έχει ξεπεράσει την αύξηση των εισοδημάτων και έχει μειώσει την προσιτότητα, ιδίως στο πλαίσιο των υψηλότερων επιτοκίων, ενώ οι υποανάπτυκτες αγορές ενοικίασης συχνά δεν παρέχουν αποτελεσματικές εναλλακτικές λύσεις», επισημαίνει η Κομισιόν σκιαγραφώντας το τι συμβαίνει στο πεδίο της ζήτησης ακινήτων.

Η ζήτηση για κατοικίες επηρεάζεται από τα εισοδήματα, τον πλούτο, τα δημογραφικά στοιχεία και τις συνθήκες των ενυπόθηκων δανείων, με τα πλουσιότερα νοικοκυριά και τους επενδυτές να διαδραματίζουν όλο και σημαντικότερο ρόλο. Όπως σημειώνει η Κομισιόν, η αστικοποίηση, η μετανάστευση και οι μεταβαλλόμενες οικογενειακές δομές συνεχίζουν να ενισχύουν τις πιέσεις σε πόλεις με περιορισμένη προσφορά. Ταυτόχρονα, οι αλλαγές στις προτιμήσεις, η άνοδος των βραχυπρόθεσμων μισθώσεων και οι θεσμικοί επενδυτές έχουν αυξήσει τη ζήτηση σε συγκεκριμένες αγορές, ενώ οι κλιματικοί κίνδυνοι επηρεάζουν όλο και περισσότερο τις τιμές των περιουσιακών στοιχείων.

Από την πλευρά της προσφοράς, οι νέες κατασκευές υστερούν σε σχέση με τη ζήτηση λόγω ρυθμιστικών φραγμών, αναποτελεσματικότητας του τομέα και έλλειψης εργατικού δυναμικού, με τις ανακαινίσεις να έχουν συχνά προτεραιότητα έναντι των νέων κατασκευών. Η αύξηση των τιμών της γης, η συγκέντρωση της ιδιοκτησίας και οι περιοριστικοί κανόνες χωροταξίας περιορίζουν περαιτέρω την προσφορά.

Στεγαστική κρίση: Τι συμβαίνει στην Ελλάδα

Μετά την παγκόσμια χρηματοπιστωτική κρίση, η ιδιοκτησία κατοικιών έχει μειωθεί σε όλες τις ανεπτυγμένες χώρες, ειδικά για τους νέους ενήλικες. Στην ΕΕ, το ποσοστό των ιδιοκτητών κατοικιών μειώθηκε κατά 2 ποσοστιαίες μονάδες (από 70,2 % το 2015 σε 68,4 % το 2024), αλλά η ιδιοκτησία κατοικιών μειώθηκε πιο αισθητά σε ορισμένα κράτη- μέλη κατά την ίδια περίοδο.

Συγκεκριμένα, κατά 12 ποσοστιαίες μονάδες στη Μάλτα, 10 ποσοστιαίες μονάδες στο Λουξεμβούργο και 5 ποσοστιαίες μονάδες στη Γερμανία, την Ελλάδα, την Ισπανία και τη Φινλανδία. Στην Ελλάδα το ποσοστό ιδιοκατοίκησης έχει πέσει, πλέον, κάτω από το 70%.

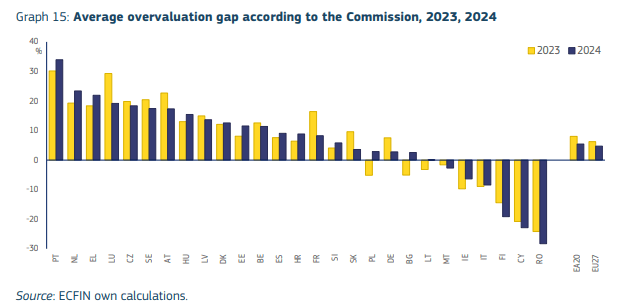

Στο τέλος του 2024, οι τιμές των κατοικιών παρέμειναν υπερτιμημένες- δηλαδή «φούσκα»- σε πολλές χώρες της ΕΕ, παρά την πρόσφατη μείωση των διαφορών αποτίμησης. Οι τιμές εκτιμάται ότι είναι υπερτιμημένες κατά περίπου 35% στην Πορτογαλία, κατά 10-20 % στο Λουξεμβούργο, τις Κάτω Χώρες, την Αυστρία, την Ελλάδα, την Τσεχία, τη Σουηδία και τη Λετονία. Η Ελλάδα έχει την 3η μεγαλύτερη «φούσκα».

Για τις χώρες με μεγάλο μερίδιο στεγαστικών δανείων με κυμαινόμενο επιτόκιο, η αύξηση των επιτοκίων αύξησε την πίεση στα χρεωμένα νοικοκυριά. Εντός της ζώνης του Ευρώ, τα στεγαστικά δάνεια με κυμαινόμενο επιτόκιο κυριαρχούν στις χώρες της Βαλτικής και στη Φινλανδία.

Κατά τα τελευταία πέντε έτη, σημειώθηκε σημαντική μείωση του μεριδίου των κυμαινόμενων επιτοκίων στην Κύπρο, την Ελλάδα και την Πορτογαλία, αν και η διάρκεια της σταθεροποίησης των επιτοκίων παραμένει σχετικά σύντομη.

Η έκδοση οικοδομικών αδειών μειώθηκε απότομα μετά την παγκόσμια χρηματοπιστωτική κρίση και βρίσκεται πλέον σε ιστορικά χαμηλά επίπεδα σε πολλές χώρες. Ενώ μέχρι το 2021 παρατηρήθηκε κάποια ανοδική τάση στις άδειες, από το 2022 έχουν μειωθεί σε ιστορικά χαμηλά επίπεδα. Ταυτόχρονα, υπάρχουν σημαντικές διαφορές μεταξύ των χωρών της ΕΕ.

Η ιστορική σύγκριση δείχνει ότι οι άδειες οικοδομής βρίσκονται κοντά σε ιστορικά χαμηλά επίπεδα στις περισσότερες χώρες της ΕΕ, με ορισμένες αξιοσημείωτες εξαιρέσεις, συγκεκριμένα την Πορτογαλία, την Κροατία, την Ισπανία και την Ελλάδα. Στη χώρα μας, πάντως, το σοκ των αποφάσεων του ΣτΕ για τον ΝΟΚ, δεν έχει ξεπεραστεί ακόμα.

Οι συγκεντρωτικοί δείκτες για τους κανονισμούς περί κατασκευών δείχνουν σταθερά χαμηλές βαθμολογίες για ορισμένες χώρες της ΕΕ. Η Παγκόσμια Τράπεζα αναφέρει δείκτες που περιλαμβάνουν μια βαθμολογία για την έκδοση οικοδομικών αδειών, ένα μέτρο του μέσου αριθμού ημερών που απαιτούνται για την ολοκλήρωση της διαδικασίας οικοδόμησης, το κόστος μεταβίβασης ακινήτων και ένα μέτρο της ποιότητας της διαχείρισης της γης.

Η Ελλάδα έχει μια από τις χειρότερες επιδόσεις, ως προς τον χρόνο αδειοδότησης (180 ημέρες) και τη χειρότερη ως προς την ποιότητα της διαχείρισης γης.

Τα μέτρα

Όπως σημειώνει η έρευνα, αν και υπάρχουν μεγάλες διαφορές μεταξύ των χωρών, το ζήτημα της προσιτότητας έχει αποκτήσει πολιτική σημασία σε όλα τα κράτη- μέλη και στην ΕΕ συνολικά. Η ανάγκη να εξασφαλιστεί η πρόσβαση σε προσιτή στέγαση έχει οικονομική και κοινωνική σημασία και ενδιαφέρει τόσο τους πολιτικούς όσο και τους ψηφοφόρους σε ολόκληρη την Ένωση. Τι πρέπει να γίνει;

Κατά την Κομισιόν, η αντιμετώπιση του ζητήματος της οικονομικής προσιτότητας απαιτεί ένα ολοκληρωμένο μείγμα πολιτικών, που θα εξισορροπεί τις άμεσες παρεμβάσεις στον τομέα της στέγασης με ευρύτερα δημοσιονομικά, μακροληπτικά και περιβαλλοντικά μέτρα.

Και κάτι που θα αποτελέσει τον «οδηγό» για τα μέτρα που σχεδιάζουν τα συναρμόδια υπουργεία στην Ελλάδα: τα στοιχεία δείχνουν ότι οι μεταρρυθμίσεις από την πλευρά της προσφοράς —όπως οι αλλαγές στη χρήση γης, οι επενδύσεις σε κοινωνική στέγαση και οι βελτιώσεις στις υποδομές— είναι πιο αποτελεσματικές από τις επιδοτήσεις από την πλευρά της ζήτησης, οι οποίες τείνουν να «φουσκώνουν» τις τιμές.

Άλλα εργαλεία, όπως η ρύθμιση των ενοικίων, η φορολογία και τα μακροπροληπτικά μέτρα, συνεπάγονται συμβιβασμούς και επιπτώσεις

στην κατανομή του οφέλους.