Από τη μία είναι η ανάγκη ελάφρυνσης των μικρών επιχειρήσεων από τα υψηλά διαχειριστικά κόστη και τη γραφειοκρατία. Από την άλλη, θα πρέπει να συνεκτιμηθούν οι απώλειες εσόδων.

Σε αυτήν τη «ζυγαριά» έχουν μπει οι εισηγήσεις για την αύξηση του ορίου τζίρου, πάνω από το οποίο μια επιχείρηση υπάγεται υποχρεωτικά σε ΦΠΑ. Πρόκειται για ένα διαρκές αίτημα Επιμελητηρίων και επαγγελματικών φορέων, που «πατάει», πλέον, στις δυνατότητες τις οποίες παρέχει η Κοινοτική Οδηγία 285 του 2020. Σήμερα, στην Ελλάδα αυτό το όριο τίθεται στις μόλις 10.000 ευρώ τζίρου, δηλαδή πολύ χαμηλότερα από άλλες χώρες στην Ευρώπη, ενώ η Οδηγία επιτρέπει την απαλλαγή από τις υποχρεώσεις ΦΠΑ σε όσες επιχειρήσεις έχουν τζίρο ως 85.000 ευρώ!

Τα υπέρ και τα κατά

Τα πλεονεκτήματα για τις μικρές επιχειρήσεις δεν είναι αμελητέα, καθώς η υπαγωγή σε καθεστώς ΦΠΑ απαιτεί επιπλέον διαχειριστικές δαπάνες για την τήρηση λογιστικών βιβλίων, την ηλεκτρονική τιμολόγηση και τη μηνιαία/τριμηνιαία υποβολή δηλώσεων. Αυτή η φορολογική γραφειοκρατία έχει «ενοχοποιηθεί», άλλωστε, από τους τεχνοκράτες της Κομισιόν -και όχι μόνο- για τις απώλειες εσόδων ΦΠΑ όχι μόνο λόγω φοροδιαφυγής αλλά και λόγω των «κενών» στις διαδικασίες εφαρμογής του πλαισίου ΦΠΑ.

Ένα άλλο πλεονέκτημα, που αφορά κυρίως στις μικρές επιχειρήσεις, που «βλέπουν» και εκτός συνόρων, είναι ότι η νέα Οδηγία επιτρέπει, πλέον, στις ελληνικές μικρομεσαίες να απαλλάσσουν από τον ΦΠΑ τις πωλήσεις αγαθών και τις παροχές υπηρεσιών που πραγματοποιούνται ΚΑΙ προς άλλες ευρωπαϊκές χώρες και έτσι να επωφελούνται από απλουστευμένες υποχρεώσεις τους όσον αφορά στον ΦΠΑ.

Όσον αφορά στους καταναλωτές, τα οφέλη είναι προφανή, καθώς όσες επιχειρήσεις υπάγονται στο καθεστώς απαλλαγής ΦΠΑ διαθέτουν τα προϊόντα ή τις υπηρεσίες τους χωρίς το «καπέλο» του φόρου (6%, 13% ή 24%), που «φουσκώνει» αναλόγως τις τελικές τιμές.

Φυσικά, υπάρχουν και μειονεκτήματα, ακόμα και για τις ίδιες τις επιχειρήσεις, καθώς η ένταξή τους στο ειδικό καθεστώς σημαίνει ότι χάνουν το δικαίωμα έκπτωσης ΦΠΑ για αγορές και υπηρεσίες που τους παρέχονται. Σήμερα, ως γνωστόν, ο ΦΠΑ που καταβάλλεται σε αγορές, π.χ., για εξοπλισμό, αναλώσιμα, υπηρεσίες, δεν αποτελεί έξοδο της επιχείρησης, αλλά πιστώνεται και συμψηφίζεται με τον ΦΠΑ που εισπράττει η επιχείρηση, μειώνοντας τελικά το κόστος κτήσης των παγίων.

Το βασικό πρόβλημα είναι το κόστος για τον Προϋπολογισμό. Αν, για παράδειγμα, γίνει δεκτό το αίτημα της αύξησης του ορίου από τις 10.000 ευρώ στις 25.000 ευρώ, εκτιμάται ότι οι απώλειες εσόδων ΦΠΑ θα ξεπεράσουν τα 120 εκατ ευρώ. Με αυτό το δεδομένο, μια αναπροσαρμογή του ορίου γύρω στις 15.000 ευρώ δεν είναι απαγορευτική για τον κρατικό «κουμπαρά», ούτε αμελητέα για τις επιχειρήσεις.

Τι ισχύει στην Ευρώπη

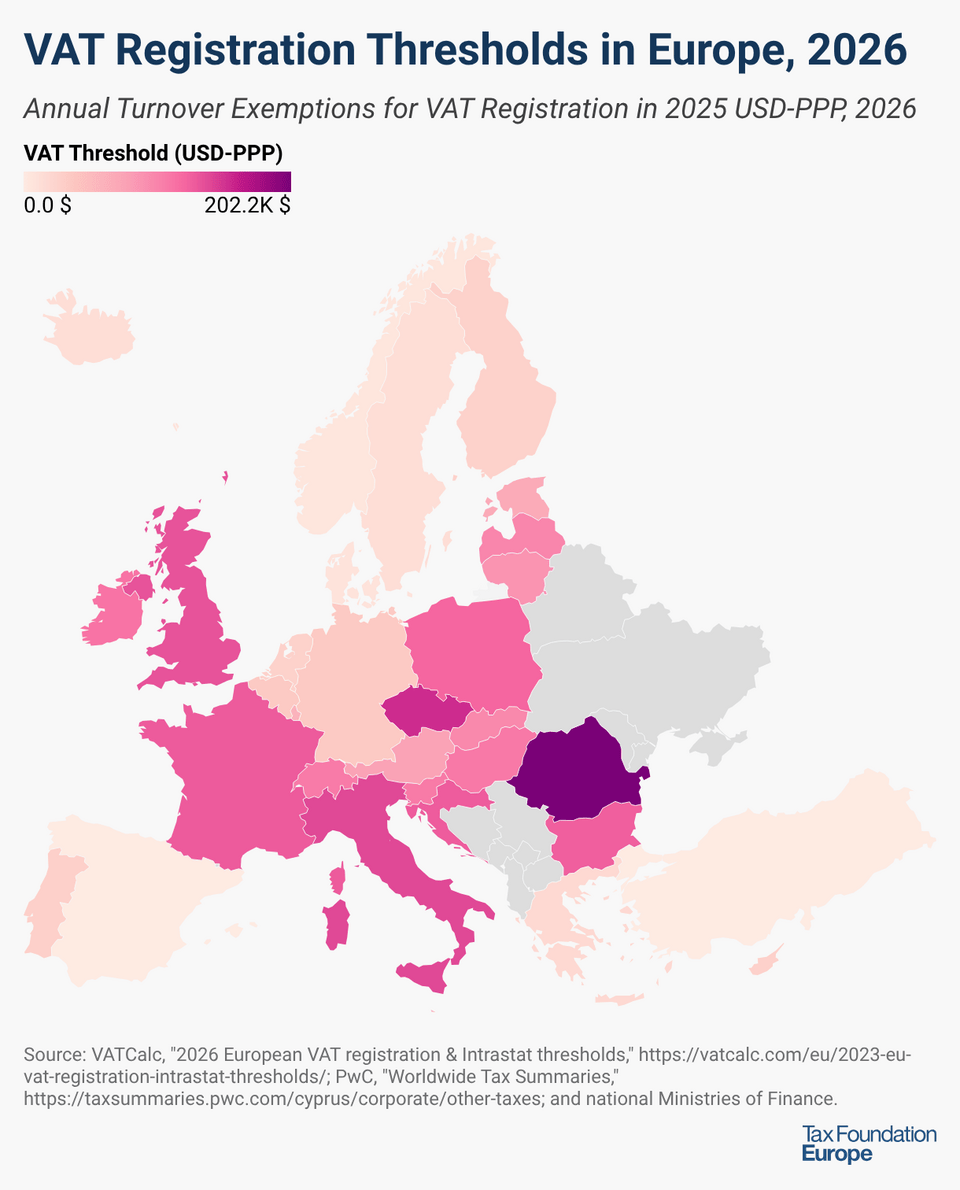

Σύμφωνα με συγκριτική μελέτη του Tax Foundation, παγκοσμίως, 175 χώρες - συμπεριλαμβανομένων όλων των μεγάλων ευρωπαϊκών χωρών- επιβάλλουν ΦΠΑ σε αγαθά και υπηρεσίες. Ωστόσο, για τη μείωση του κόστους συμμόρφωσης και των διοικητικών εξόδων, οι περισσότερες χώρες έχουν θεσπίσει όρια απαλλαγής από τον ΦΠΑ.

Στην Ευρώπη, η Ελβετία έχει το υψηλότερο απόλυτο όριο απαλλαγής από τον ΦΠΑ, στα 100.000 CHF (106.724 €). Ακολουθούν το Ηνωμένο Βασίλειο και η Γαλλία, με 90.000 £ (105.043 €) και 87.000 € αντιστοίχως. Η Ισπανία είναι η μόνη χώρα που δεν έχει όριο, πράγμα που σημαίνει ότι όλες οι επιχειρήσεις είναι εγγεγραμμένες στο σύστημα ΦΠΑ.

Αρκετές χώρες αύξησαν πρόσφατα τα όρια εγγραφής στον ΦΠΑ. Η Ουγγαρία αύξησε το όριό της από 18 HUF σε 20 εκατομμύρια (45.250 € σε 50.280 €) το 2026 και έχει προγραμματιστεί να το αυξήσει περαιτέρω σε 22 εκατομμύρια HUF (55.310 €) έως το 2027. Η Πολωνία αύξησε το όριό της από 200.000 PLN σε 240.000 (47.170 € σε 56.610 €) από το 2026 και η Ρουμανία αύξησε το όριό της από 300.000 RON σε 395.000 RON (59.500 € σε 78.340 €) νωρίτερα τον Σεπτέμβριο του 2025. Το βελγικό κοινοβούλιο ενέκρινε την αύξηση του ορίου ΦΠΑ από 25.000 € σε 30.000 € τον Απρίλιο του 2026, ενώ η έναρξη ισχύος εκκρεμεί ακόμη.