Μπορεί να αποτελέσει ο Εξωδικαστικός το «εργαλείο» για την περαιτέρω μείωση «κόκκινων» δανείων από τράπεζες- Servicers ή και «αντίδοτο» σε μια νέα γενιά προβληματικών δανείων;

Το ερώτημα τίθεται με φόντο τις συστάσεις της Τράπεζας της Ελλάδας προς όλες τις πλευρές για περισσότερες ρυθμίσεις, από τη στιγμή που το συνολικό stock διαμορφώνεται στα περίπου 103 δισ ευρώ και με δεδομένο ότι το ράλι των επιτοκίων δεν έχει τελειώσει ακόμα.

Σύμφωνα με την Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους, τα στοιχεία του Απριλίου δείχνουν ότι ο Εξωδικαστικός συνεχίζει να λειτουργεί όλο και καλύτερα, κάθε μήνα, προς όφελος των οφειλετών. Τα ποσοτικά και ποιοτικά δεδομένα συνηγορούν σε αυτήν την εκτίμηση, ωστόσο είναι προφανές ότι οι πιστωτές θα πρέπει να γίνουν πιο τολμηροί, έστω σε διμερές επίπεδο.

Τα στοιχεία του Εξωδικαστικού

Επιστρέφοντας στα στοιχεία του Εξωδικαστικού, δείχνουν τα εξής:

- Ο αριθμός των νέων αιτήσεων που εισήχθησαν στην πλατφόρμα, για τον μήνα Απρίλιο του 2023, παραμένει σε υψηλό επίπεδο μετά τις πρόσφατες βελτιώσεις και ανέρχεται σε 4.110, όντας έτσι αυξημένες κατά 1.000 σε σχέση με τον μ.ό. των 5 προηγούμενων μηνών. Ομοίως, σημαντική αύξηση παρατηρείται το τελευταίο δίμηνο και στις οριστικές υποβολές, που παρουσιάζονται αυξημένες κατά 50% σε σχέση με τους προηγούμενους μήνες. Ήδη, έχουν φτάσει στις 7,2 χιλιάδες, ενώ άλλες 16,6 χιλιάδες βρίσκονται ακόμα στο πρώτο στάδιο

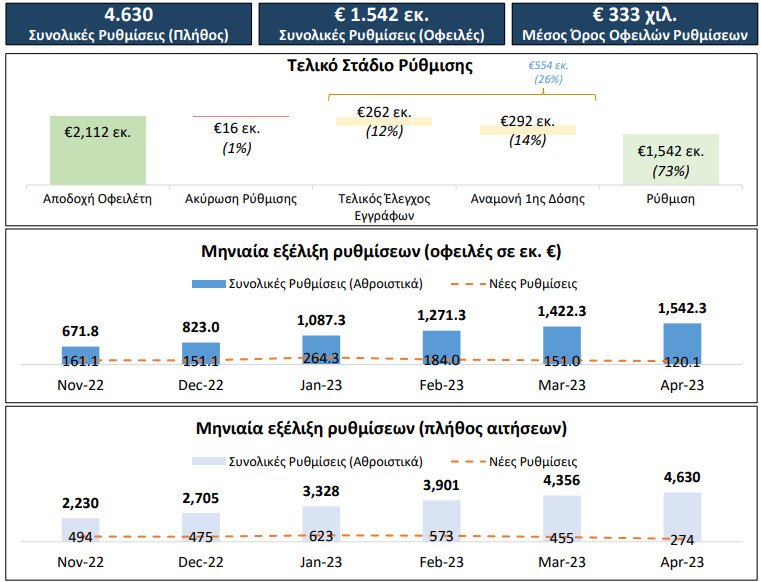

- Οι συνολικές ρυθμίσεις οφειλών που έχουν πραγματοποιηθεί, μέχρι και το τέλος Απριλίου του 2023, ανέρχονται σε 4.630 (+274 σε σχέση με το τέλος Μαρτίου), οι οποίες αντιστοιχούν σε 1,54 δισ. ευρώ αρχικών οφειλών. Σημειωτέον ότι το σύνολο των οφειλών, που βρίσκονται εντός Εξωδικαστικού, είναι 18,1 δισ ευρώ

- Σημαντική είναι, επίσης, και η διατήρηση του ποσοστού της εγκρισιμότητας των ρυθμίσεων από τους χρηματοδοτικούς φορείς, σε υψηλό επίπεδο για έξι συνεχούς μήνες. Συγκεκριμένα, ο μέσος όρος εγκρισιμότητας των χρηματοδοτικών φορέων τους έξι τελευταίους μήνες, κυμάνθηκε στο 72%. Η εγκρισιμότητα από το Δημόσιο είναι, πάντως, υψηλότερη και φτάνει στο 85%

- Αναφορικά με την υποστήριξη οφειλετών και εξουσιοδοτημένων συμβούλων για τον Εξωδικαστικό μηχανισμό μέσω της ψηφιακής πλατφόρμας myEGDIXlive, τα ραντεβού που πραγματοποιήθηκαν στους 4,5 μήνες λειτουργίας της ξεπέρασαν τις 8,4 χιλιάδες

Πέρα από το ρυθμό υποβολής αιτήσεων και τη συμπεριφορά των πιστωτών, αυτό που ενδιαφέρει είναι το είδος των ρυθμίσεων που παρέχονται, δηλαδή σε τι ορίζοντα χρόνου “απλώνουν” οι δόσεις και φυσικά τι διαγραφές γίνονται. Τα τελευταία στοιχεία δείχνουν τα εξής:

- 18 έτη η μέση διάρκεια των ρυθμίσεων για οφειλές προς Δημόσιο και 15 έτη για οφειλές προς Χρηματοδοτικούς Φορείς. Το 33% των οφειλών ρυθμίστηκε με διάρκεια μεγαλύτερη των 20 ετών. Στα στεγαστικά η μέση διάρκεια είναι 24 έτη

- 22,2% είναι το μέσο ποσοστό διαγραφής για οφειλές προς Δημόσιο και 32,3% για οφειλές προς Χρηματοδοτικούς Φορείς. Το 41% (629 εκ. ευρώ) των ρυθμίσεων έχουν λάβει ποσοστό διαγραφής μεγαλύτερο του 30%. Στα στεγαστικά το “κούρεμα” διαμορφώνεται στο 22,5% και στα επιχειρηματικά στο 41,6%

Στο βασικό σενάριο, στο επόμενο 5μηνο αναμένονται ρυθμίσεις 1,9 δισ ευρώ, οι οποίες θα προέχονται από:

• 554 εκ. Ευρώ αιτήσεις σε τελικό στάδιο αξιολόγησης

• 899 εκ. Ευρώ αιτήσεις σε στάδιο αξιολόγησης από τους χρηματοπιστωτικούς φορείς ή/και το Δημόσιο

• 477 εκ. Ευρώ αιτήσεις σε αρχικό στάδιο

Στο αισιόδοξο σενάριο, στο επόμενο διάστημα αναμένονται ρυθμίσεις 2,4 δισ ευρώ

Που συγκεντρώνονται τα περισσότερα «κόκκινα» δάνεια

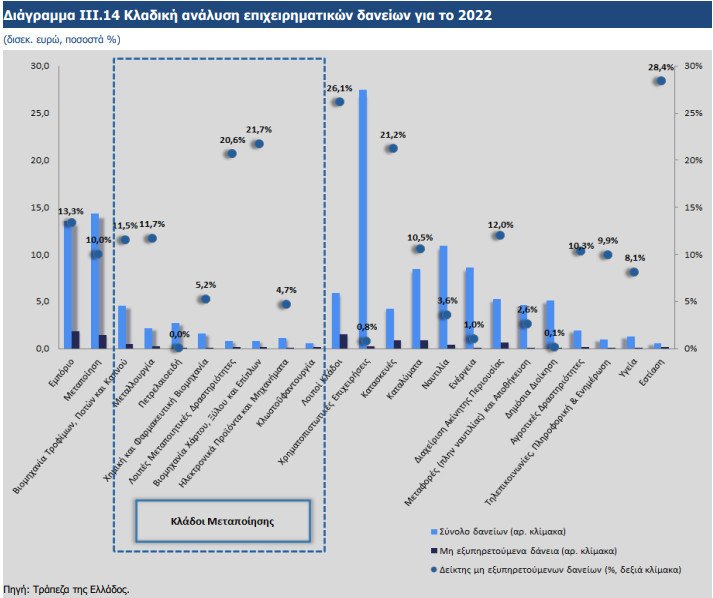

Ιδιαίτερο ενδιαφέρον έχει η κλαδική ανάλυση της Τράπεζα της Ελλάδας, η οποία φανερώνει πού συγκεντρώνονται τα περισσότερα “κόκκινα” δάνεια.

Τα υψηλότερα ποσοστά Μη Εξυπηρετούμενων Δανείων καταγράφονται στους κλάδους της εστίασης (28,4%), των κατασκευών (21,2%), του εμπορίου (13,3%), της διαχείρισης ακίνητης περιουσίας (12%), των καταλυμάτων (10,5%), των αγροτικών δραστηριοτήτων (10,3%) και της μεταποίησης (10%). Υψηλά ποσοστά καταγράφονται και σε επιμέρους κλάδους της μεταποίησης, όπως ο κλάδος της κλωστοϋφαντουργίας (30,3%), της βιομηχανίας χάρτου, ξύλου και επίπλων (21,7%) και των λοιπών μεταποιητικών δραστηριοτήτων (20,6%), τα οποία όμως αφορούν μικρότερα υπόλοιπα χορηγήσεων και συνεπώς έχουν μικρή επίδραση στη διαμόρφωση του συνολικού δείκτη ΜΕΔ του κλάδου της μεταποίησης.

Τα χαμηλότερα ποσοστά παρατηρούνται ενδεικτικά στους κλάδους της ενέργειας (1%) και των χρηματοπιστωτικών επιχειρήσεων (0,8%).