Καταγραφή της τάσης των «κόκκινων» δανείων έκανε η Τράπεζα της Ελλάδος, χωρίς να έχουν «περάσει», όμως, ακόμα οι επιπτώσεις από τις απανωτές αυξήσεις επιτοκίων.

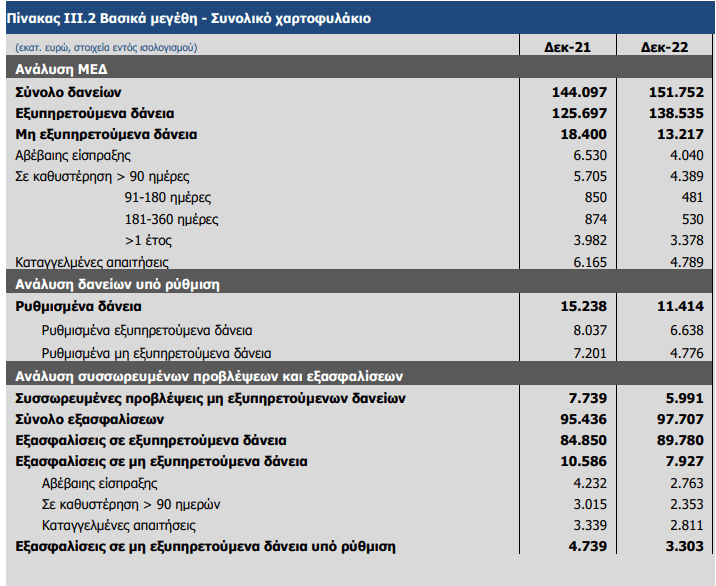

Ποια είναι τα καλά νέα; Ο λόγος των Μη Εξυπηρετούμενων Δανείων προς το σύνολο των δανείων το 2022 διαμορφώθηκε σε 8,7%, έναντι 12,8% το Δεκέμβριο του 2021, με το συνολικό απόθεμα των ΜΕΔ να ανέρχεται σε 13,2 δισ. ευρώ, μειωμένο κατά 28,2% ή 5,2 δισ. ευρώ (από 18,4 δισ. ευρώ το Δεκέμβριο του 2021).

Ποιος είναι ο αστερίσκος; Ο εν λόγω δείκτης σε επίπεδο τραπεζικού τομέα παραμένει σημαντικά υψηλότερος του ευρωπαϊκού μέσου όρου (Δεκέμβριος 2022: 1,8%10).

«Κατά συνέπεια, οι προσπάθειες αποκλιμάκωσης του υφιστάμενου αποθέματος ΜΕΔ χρειάζεται να συνεχιστούν, ιδίως υπό το πρίσμα των προκλήσεων που αναδεικνύονται», τονίζει η Τράπεζα της Ελλάδος, βάζοντας στην… πρίζα για περισσότερες ρυθμίσεις, τις διοικήσεις των τραπεζών αλλά και τους Servicers.

Κόκκινα Δάνεια: Η μείωση αντανακλά την πρόοδο στις προσπάθειες εξυγίανσης του δανειακού χαρτοφυλακίου

Όπως επισημαίνει στην Έκθεσή της για τη Χρηματοπιστωτική Σταθερότητα, η μείωση αυτή αντανακλά την πρόοδο στις προσπάθειες εξυγίανσης του δανειακού χαρτοφυλακίου, ενώ επισημαίνεται ότι και οι τέσσερις σημαντικές τράπεζες έχουν επιτύχει τον επιχειρησιακό στόχο που είχαν θέσει για μονοψήφιο ποσοστό ΜΕΔ πριν από το τέλος του 2022, με μια εξ αυτών να είναι κάτω από το όριο του 5%.

Εντούτοις, στις λιγότερο σημαντικές τράπεζες ο δείκτης των ΜΕΔ ως προς το σύνολο των δανείων είναι ιδιαίτερα υψηλός και διαμορφώνεται σε 44,8%, ποσοστό που σχετίζεται και με την ασυμβατότητα του προγράμματος παροχής κρατικών εγγυήσεων στη συντριπτική πλειοψηφία των μικρότερων τραπεζών.

Με φόντο την προειδοποίηση- απειλή κατά άλλους- της ΕΚΤ, για περισσότερες αυξήσεις επιτοκίων, ως αντίδοτο στον πληθωρισμό που επιμένει κι έχει διαχυθεί σε αγαθά- υπηρεσίες εκτός καυσίμων και τροφίμων, η ΤτΕ αναδεικνύει τον επιτοκιακό κίνδυνο σε μια ακόμα Έκθεσή της. Κοινώς, τον κίνδυνο να “σκάσουν” νοικοκυριά κι επιχειρήσεις από τη ραγδαία αύξησης του κόστους εξυπηρέτησης των δανείων τους.

Το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των δανείων προς τα νοικοκυριά αυξήθηκε κατά 201 μονάδες βάσης (Μάρτιος 2023: 5,9%, Ιούνιος 2022: 3,9%) και η αύξηση αυτή ήταν πιο αισθητή στα μακροπρόθεσμα στεγαστικά δάνεια. Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα στεγαστικών δανείων με διάρκεια άνω των πέντε ετών αυξήθηκε κατά 233 μονάδες βάσης (Μάρτιος 2023: 4,3%, Ιούνιος 2022: 2%), ενώ στα στεγαστικά δάνεια με διάρκεια από ένα έως πέντε έτη αυξήθηκε μόνο κατά 76 μονάδες βάσης (Μάρτιος 2023: 4,6%, Ιούνιος 2022: 3,9%).

Αντίστοιχα, η αύξηση στο μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταναλωτικών και λοιπών δανείων προς τα νοικοκυριά ήταν μεγαλύτερη για τα δάνεια με διάρκεια άνω των πέντε ετών (125 μονάδες βάσης) και μικρότερη για τα για δάνεια με διάρκεια έως ένα έτος (78 μονάδες βάσης) και για τα δάνεια με διάρκεια άνω του ενός έτους και έως πέντε έτη (67 μονάδες βάσης).

Θετική εξέλιξη η πρωτοβουλία των τραπεζών για το πρόγραμμα ανταμοιβής συνεπών δανειοληπτών

Ως θετική εξέλιξη χαρακτηρίζεται η πρωτοβουλία των τραπεζών να ενεργοποιήσουν ένα πρόγραμμα ανταμοιβής των συνεπών δανειοληπτών με στεγαστικό δάνειο κυμαινόμενου επιτοκίου παρέχοντάς τους προσωρινή προστασία από περαιτέρω αυξήσεις των βασικών επιτοκίων της ΕΚΤ, όπως και το πρόγραμμα επιδότησης επιτοκίου στα πιο ευάλωτα νοικοκυριά.

Ωστόσο, επισημαίνει ότι ο συνδυασμός πληθωρισμού-αύξησης επιτοκίων με τις προοπτικές για επιβράδυνση του ρυθμού οικονομικής ανάπτυξης της ελληνικής οικονομίας το 2023, ενδεχομένως να επηρεάσει εκ νέου την ποιότητα των δανειακών χαρτοφυλακίων των τραπεζών.

«Το ύψος των νέων “κόκκινων” δανείων είναι δύσκολο να εκτιμηθεί εξαιτίας της αβεβαιότητας σχετικά με τις γεωπολιτικές εξελίξεις και του ενδεχομένου αναθέρμανσης της ενεργειακής κρίσης κατά τη διάρκεια του 2023», καταλήγει η Τράπεζα της Ελλάδος.