Ίλιγγο προκαλούν οι τιμές των ακινήτων, ακόμα και στις άλλοτε πιο “φιλικές” για την τσέπη περιοχές.

Αποτέλεσμα; Το όνειρο απόκτησης στέγης μοιάζει να απομακρύνεται για τα μικρομεσαία εισοδήματα, καθώς πέρα από τα ολοένα και μεγαλύτερα ποσά δανεισμού, τα ίδια κεφάλαια που απαιτούνται και λειτουργούν ως προκαταβολή- συμπλήρωμα των δανείων, προϋποθέτουν αποταμίευση πολλών ετών.

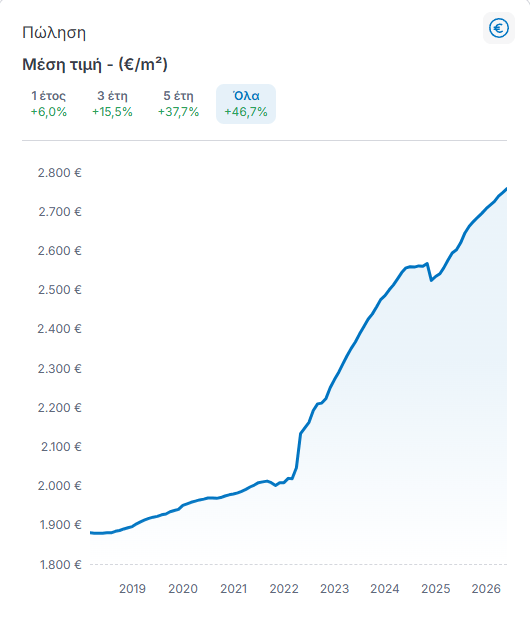

Συνεχίζεται η άνοδος

Τα στοιχεία των μεσιτικών γραφείων και της ΤτΕ, συγκλίνουν στο ότι η άνοδος των τιμών συνεχίζεται, αν και με επιβραδυνόμενους ρυθμούς. Ακόμα κι έτσι, δεν είναι ευκαταφρόνητη η περαιτέρω αύξηση κατά 5,99% της μέσης ζητούμενης τιμής πανελλαδικά. Όπως προκύπτει από τα στοιχεία του indomio για τον Ιούνιο, οι τιμές σε όλη την Ελλάδα κυμαίνονται, πλέον, μεταξύ 1.455 ευρώ/τμ και 3.626 ευρώ/τμ κι αυτό σημαίνει πρακτικά ότι μιλάμε για σωρευτική αύξηση σχεδόν 47% από το 2018 ως σήμερα!

Προφανές είναι ότι αυτή η γενική εικόνα δεν λέει όλη την αλήθεια, αφού οι τιμές και οι αυξήσεις διαφοροποιούνται όχι μόνο από νομό σε νόμο ή από πόλη σε πόλη, αλλά κι από περιοχή σε περιοχή. Η υψηλότερη μέση τιμή (3.626 ευρώ/τμ) καταγράφεται- ως ήταν αναμενόμενο- στα νησιά του Αιγαίου, αλλά η μεγαλύτερη ετήσια αύξηση (12,6%) εντοπίζεται στη Θεσσαλία.

Κι αν στις Κυκλάδες, η μέση τιμή (4.553 ευρώ/τμ), δείχνει να αγγίζει τα όρια της (ετήσια αύξηση 3,8%- σωρευτική αύξηση εξαετίας 55%), το Λεκανοπέδιο της Αττικής φαίνεται ότι έχει κι άλλα να... δώσει.

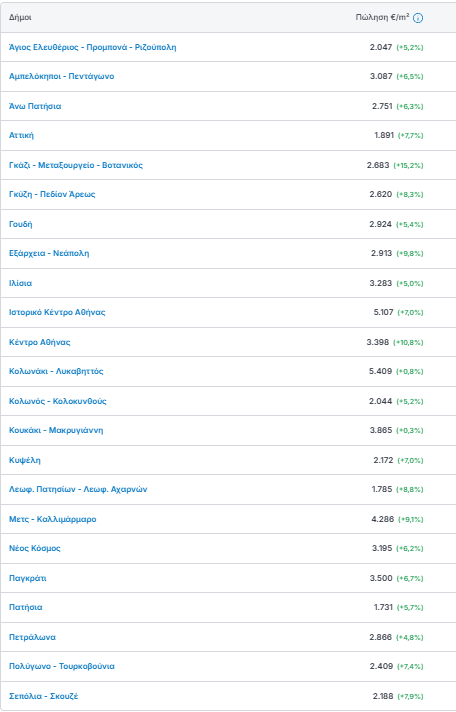

Η μέση τιμή στην Αττική φτάνει ως τις 4.179 ευρώ/τμ, στα Νότια προάστια έχει στηθεί... πάρτι με μέσες τιμές ως 7.553 ευρώ/τμ και αυξήσεις που ξεπερνούν κατά περίπτωση το 15% σε σχέση με πέρσι, αλλά ακόμα και στο κέντρο της Αθήνας ή τα Δυτικά προάστια, η κατάσταση έχει ξεφύγει. Για παράδειγμα, στα Πετράλωνα η μέση τιμή αγγίζει τις 2.900 ευρώ/τμ, στα Σεπόλια τις 2.200 ευρώ/τμ, στον Κολωνό έχει σπάσει το φράγμα των 2.000 ευρώ/τμ, ενώ αν πάμε στις πιο... εξεζητημένες επιλογές, όπως ο Λυκαβηττός, η μέση τιμή ξεπερνά τις 5.400 ευρώ/τμ.

Όσο για τα Δυτικά Προάστια, μόνο στην Αγία Βαρβάρα, στο Μενίδι, στη Νέα Χαλκηδόνα και οριακά στους Αγίους Αναργύρους, η μέση ζητούμενη τιμή κινείται κάτω από τις 2.000 ευρώ/τμ.

Μια... ζωή αποταμίευση για να αγοράσεις σπίτι

Με αυτά τα δεδομένα, δεν μπορεί να προκαλεί έκπληξη ότι για να αποκτήσει κάποιος το δικό του... κεραμίδι, θα πρέπει να αποταμιεύει σχεδόν για μια ζωή. Σύμφωνα με πρόσφατη έρευνα της Prosperty, μια οικογένεια με μικρομεσαίο μηνιαίο εισόδημα, θα πρέπει να βάζει στην άκρη για 11 χρόνια ό,τι της περισσεύει μετά τα απαραίτητα έξοδα, έτσι να καλύψει το απαιτούμενο κεφάλαιο προκαταβολής για μια κατοικία στα Πατήσια. Αν, δε, θέλει σπίτι σε πιο ακριβές περιοχές, ο χρόνος αποταμίευσης μπορεί να φτάσει ως τα 39 χρόνια!!!

Το πρόβλημα δεν είναι μόνο οι υψηλές τιμές των ακινήτων- άρα και τα μεγαλύτερα ίδια κεφάλαια για τη συμπλήρωση ενός στεγαστικού δανείου- αλλά και τα ιλιγγιώδη ενοίκια, που εξανεμίζουν τα περιθώρια αποταμίευσης. Για παράδειγμα, μια οικογένεια με εισόδημα 3.000 ευρώ, που ζει σε μισθωμένη κατοικία με ενοίκιο 950 ευρώ, αν αφαιρέσει από τον μηνιαίο προϋπολογισμό τα έξοδα για super market, τις ανάγκες του παιδιού, τους διάφορους λογαριασμούς, τα έξοδα μετακινήσεων κι άλλες μικροδαπάνες δαπάνες, της... περισσεύουν με το ζόρι 350 ευρώ τον μήνα. Αν λάβουμε υπόψιν ότι για την αγορά κατοικίας ως 100 τμ σε μεσαία περιοχή, η τιμή της διαμορφώνεται γύρω στις 320 χιλιάδες ευρώ, τότε απαιτούνται 64 χιλιάδες ευρώ ίδιο κεφάλαιο και άλλα 16 χιλιάδες ευρώ για έξοδα δανείου. Τι σημαίνει αυτό; Ότι με αυτές τις δυνατότητες αποταμίευσης, θα πρέπει το ζευγάρι να βάζει στην άκρη για 19 ολόκληρα χρόνια!

Οι τράπεζες δανείζουν περισσότερα

Και κάπως έτσι, οι τράπεζες αναγκάστηκαν να χρηματοδοτούν μεγαλύτερο μέρος της αξίας των ακινήτων σε σύγκριση με το αντίστοιχο τρίμηνο του 2025.

Σύμφωνα με τα στοιχεία για το 2ο τρίμηνο του 2026 από την IMS-FC, του μεγαλύτερου μεσίτη πιστώσεων στεγαστικών δανείων στην Ελλάδα και στρατηγικού συνεργάτη του Spitogatos, ο μέσος δείκτης Loan to Value (LTV), δηλαδή το ποσοστό της αξίας του ακινήτου που καλύπτεται από το στεγαστικό δάνειο, αυξήθηκε σε όλες τις κατηγορίες ποσού δανείου. Ανάλογα με το πιστοληπτικό τους προφίλ, αρκετοί ενδιαφερόμενοι μπορούν πλέον να χρηματοδοτηθούν έως και στο 90% της εκτιμηθείσας αξίας του ακινήτου (LTV έως 90%).

Η μεγαλύτερη ετήσια αύξηση του δείκτη LTV καταγράφεται στα χαμηλότερα ποσά δανείου, έως 50.000 ευρώ, όπου ο μέσος δείκτης διαμορφώθηκε στο 75,1%, έναντι 69,2% το αντίστοιχο τρίμηνο του 2025, σημειώνοντας αύξηση σχεδόν 6 ποσοστιαίων μονάδων. Στα υψηλότερα ποσά δανείου, ο μέσος δείκτης LTV κυμαίνεται πλέον από 79% έως 84%, παρουσιάζοντας αυξήσεις από 6 έως 8,6 ποσοστιαίες μονάδες σε σχέση με την ίδια περίοδο του 2025.

Για παράδειγμα, αύξηση του ποσοστού χρηματοδότησης κατά 5 ποσοστιαίες μονάδες αντιστοιχεί σε επιπλέον χρηματοδότηση 12.500 ευρώ για αγορά ακινήτου αξίας 250.000 ευρώ. Για πολλούς ενδιαφερόμενους, το ποσό αυτό μπορεί να αποτελέσει τον καθοριστικό παράγοντα που θα τους επιτρέψει να αποκτήσουν το ακίνητο που ανταποκρίνεται στις ανάγκες τους.