Ενα από τα τελευταία μελήματα της κυβέρνησης και η τελευταία τροπολογία που πέρασε πριν κλείσει η Βουλή, είναι να «χαρίσει» το πρόστιμο-μαμούθ της ΣΕΚΑΠ η οποία πουλήθηκε- μαζί τις υπόλοιπες δραστηριότητες του Ιβάν Σαββίδη στην καπνική βιομηχανία στη Ρωσία- προ δύο ετών έναντι 1,5 δισ. σε ιαπωνικό κολοσσό στον τομέα του καπνού.

Με την τροπολογία η κυβέρνηση έσπευσε να «ολοκληρώσει» όσα προέβλεπε προηγούμενος νόμος του 2017.

Με τον νόμο 4469/2017 ορίστηκε για επιχειρήσεις που μεταβιβάζονται λόγω αποκρατικοποίησης «δεν κηρύσσονται αλληλέγγυα συνυπεύθυνα αστικά τα ως άνω νομικά πρόσωπα υπό την προϋπόθεση ότι έως την ημερομηνία μεταβίβασης των μετοχών ή περιουσιακών στοιχείων δεν είχαν κοινοποιηθεί καταλογιστικές πράξεις και η συγκεκριμένη εκκρεμότητα δεν είχε γνωστοποιηθεί στους ενδιαφερόμενους επενδυτές κατά το κρίσιμο στάδιο της διενέργειας του σχετικού διαγωνισμού για τη μεταβίβαση αυτών των περιουσιακών στοιχείων».

Αυτό με απλά λόγια σημαίνει ότι η επιχείρηση που αγόρασε τη ΣΕΚΑΠ δεν θεωρείται αστικά συνυπεύθυνη για τελωνειακές παραβάσεις (λαθρεμπόριο) αν τα πρόστιμα δεν είχαν κοινοποιηθεί ως τη μεταβίβαση των μετοχών.

Η τροπολογία προσθέτει δύο ακόμα... πραγματάκια.

- Αν πέσουν πρόστιμα για τις παλιές παραβάσεις μετά τη μεταβίβαση των μετοχών, αν αφορούν στην αστική συνυπευθυνότητα διαγράφονται

- Αυτή η διάταξη καλύπτει και εκκρεμείς δικαστικές υποθέσεις.

Τι προέβλεπε ο νόμος

Και μάλιστα για να είναι σίγουροι ότι το διέγραψαν, διατάσσουν την αρμόδια φορολογική αρχή να ολοκληρώσει τη διαδικασία πριν καν τελειώσει ο Ιούνιος.

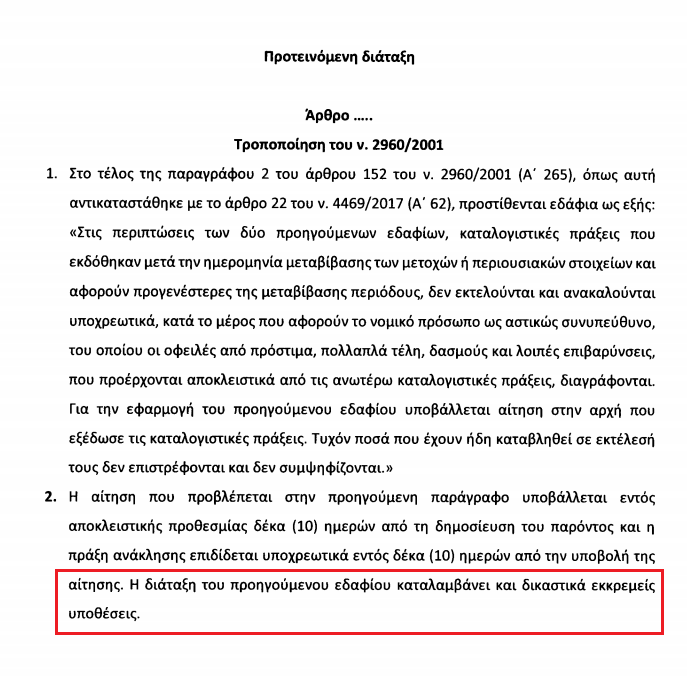

Ειδικότερα, το άρθρο 152 παράγραφος 2 του Τελωνειακού Κώδικα όπως αντικαταστάθηκε με το άρθρο 22 Ν.4469/2017,ΦΕΚ Α 62/3.5.2017 προέβλεπε τα εξής:

2. Οι διατάξεις των άρθρων 161 και επόμενα του παρόντος Κώδικα, περί αστικής ευθύνης, εφαρμόζονται κατ` αναλογία και στις τελωνειακές παραβάσεις. Η άγνοια των αστικώς συνυπεύθυνων για την πρόθεση των χαρακτηρισθέντων ως κυρίως υπαιτίων της τέλεσης της παράβασης δεν απαλλάσσει αυτούς από την ευθύνη, εκτός αν ήθελε αποδειχθεί ότι οι ανωτέρω δεν η δύναντο να έχουν γνώση περί της πιθανότητας τέλεσης της παράβασης. Σε περίπτωση πώλησης κατόπιν διαγωνισμού του συνόλου ή μέρους των μετοχών ή του συνόλου των περιουσιακών στοιχείων ή τμημάτων αυτών ή κλάδων νομικών προσώπων δημοσίου δικαίου, νομικών προσώπων ιδιωτικού δικαίου και πιστωτικών ιδρυμάτων στο μετοχικό κεφάλαιο των οποίων συμμετέχει με οποιοδήποτε ποσοστό το Δημόσιο, καθώς και ανωνύμων εταιρειών που είναι συνδεδεμένες με τα ως άνω νομικά πρόσωπα δημοσίου δικαίου, νομικά πρόσωπα ιδιωτικού δικαίου και πιστωτικά ιδρύματα, η οποία πώληση διενεργείται στο πλαίσιο αποκρατικοποίησης, εξυγίανσης ή ειδικής εκκαθάρισης αυτών, για την καταβολή προστίμων, πολλαπλών τελών, δασμών και λοιπών επιβαρύνσεων, που επιβάλλονται και καταλογίζονται σε βάρος των κυρίως υπαιτίων της παράβασης, δεν κηρύσσονται αλληλέγγυα συνυπεύθυνα αστικά τα ως άνω νομικά πρόσωπα υπό την προϋπόθεση ότι έως την ημερομηνία μεταβίβασης των μετοχών ή περιουσιακών στοιχείων δεν είχαν κοινοποιηθεί καταλογιστικές πράξεις και η συγκεκριμένη εκκρεμότητα δεν είχε γνωστοποιηθεί στους ενδιαφερόμενους επενδυτές κατά το κρίσιμο στάδιο της διενέργειας του σχετικού διαγωνισμού για τη μεταβίβαση αυτών των περιουσιακών στοιχείων. Η διάταξη του προηγούμενου εδαφίου ισχύει και στην περίπτωση αστικής ευθύνης, όπως αυτή προβλέπεται στο άρθρο 161 του παρόντος νόμου.

Τι συμπληρώνει η επίμαχη τροπολογία

Η τροπολογία που κατατέθηκε συμπληρώνει: «Καταλογιστικές πράξεις που εκδόθηκαν μετά την ημερομηνία μεταβίβασης των μετοχών ή περιουσιακών στοιχείων και αφορούν προγενέστερες της μεταβίβασης περιόδους, δεν εκτελούνται και ανακαλούνται υποχρεωτικά, κατά το μέρος που αφορούν το νομικό πρόσωπο ως αστικός συνυπεύθυνο, το οποίου οι οφειλές από πρόστιμα, πολλαπλά τέλη δασμούς και λοιπές επιβαρύνσεις που προέρχονται αποκλειστικά από τις ανωτέρω καταλογιστικές πράξεις διαγράφονται…. Τυχόν ποσά που έχουν ήδη καταβληθεί σε εκτέλεση έτους δεν επιστρέφονται και δεν συμψηφίζονται... Η διάταξη καλύπτει και δικαστικά εκκρεμείς υποθέσεις».

Δείτε την υπουργική τροπολογία: