Ως κείμενο πολιτικής και σίγουρα όχι ως τεχνικό εγχειρίδιο άμεσης εφαρμογής μέτρων, θα πρέπει να αντιμετωπιστεί η Έκθεση της Επιτροπής Σοφών για την ελληνική οικονομία.

Αυτό σημαίνει ότι οι Ομάδες Εργασίας στα υπουργεία θα πρέπει να «τρέξουν» για να καταλήξουν εγκαίρως σε σχέδια μεταρρυθμίσεων, που θα αντέξουν στη βάσανο της Κομισιόν.

Ανατρέχοντας κανείς στο πολυσέλιδο κείμενο, που θα επικαιροποιηθεί και θα εμπλουτιστεί με νέα στοιχεία όσο σχηματοποιείται το τοπίο που διαμορφώνεται μετά την πανδημία, διαπιστώνει ότι οι προτάσεις της Επιτροπής υπό το νομπελίστα Χ. Πισσαρίδη είναι «δύσκολες». Όχι μόνο ως προς το τεχνικό τους σκέλος, δηλαδή ως προς την εφαρμογή των προτάσεων, αλλά και ως προς την πολιτική τους διαχείριση, αν λάβει κανείς υπόψιν ότι αφορούν σε μια κοινωνία καταπονημένη από μια δεκαετή κρίση.

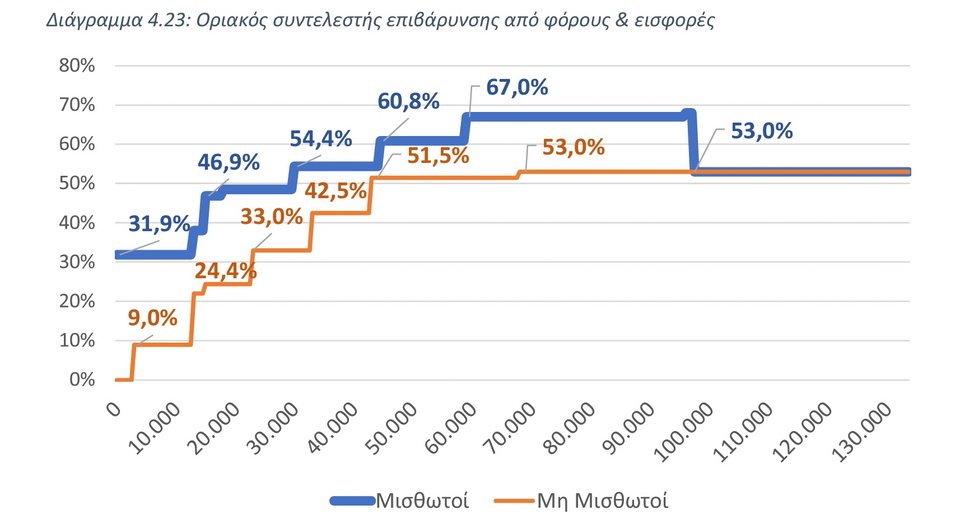

Χαρακτηριστικό είναι το κεφάλαιο της Φορολογίας. Οι διαπιστώσεις και η καταγραφή των στρεβλώσεων και των αδικιών ασφαλώς δεν πέφτουν ως κεραυνός εν αιθρία, καθώς περιγράφονται και καυτηριάζονται εδώ και χρόνια- ακόμα και μετά την επιβολή των μνημονιακών μέτρων- από ευρωπαϊκούς και διεθνείς οργανισμούς. Υψηλή επιβάρυνση στη μισθωτή εργασία, περιορισμένη φορολογική βάση κυρίως λόγω φοροδιαφυγής, άδικη κατανομή των βαρών, μεγάλη διαφορά φορολογικών συντελεστών μεταξύ των διαφόρων πηγών εισοδημάτων και φυσικά πρώτη και διόλου τιμητική θέση στις επιβαρύνσεις από έμμεσους φόρους.

Τι εκτιμά η έκθεση της Επιτροπής Πισσαρίδη

Η εκτίμηση της Επιτροπής είναι ότι μέσα στην επόμενη 5ετία είναι μικρά τα περιθώρια για μείωση των φορολογικών εσόδων ως ποσοστό το ΑΕΠ. Αυτό επ’ ουδενί σημαίνει ότι δεν πρέπει να αλλάξει η δομή και η δοσολογία των φόρων. Τουναντίον. Εδώ, όμως, αρχίζουν τα δύσκολα, καθώς από τη θεωρία στην πράξη υπάρχουν δυσκολίες, ειδικά όταν πρόκειται να μειωθεί το βάρος στη μισθωτή εργασία.

Πρώτη διαπίστωση; Η διεύρυνση της φορολογικής βάσης απαιτεί μια αργή και επίπονη διαδικασία μετασχηματισμού της ελληνικής οικονομίας. Τι σημαίνει αυτό; Ότι το οικονομικό επιτελείο δεν μπορεί να ποντάρει σε αυτήν τη διεύρυνση σήμερα, προκειμένου να βρει «χώρο» για ελαφρύνσεις του χρόνου.

Πρώτη προτεραιότητα; Η μείωση του βάρους στη μισθωτή εργασία. Πώς θα βρεθεί ο αναγκαίος δημοσιονομικός χώρος; Η Έκθεση δείχνει προς μια δύσκολη κατεύθυνση. «Δεδομένης της προτεραιότητας, που πρέπει να δοθεί για μείωση της επιβάρυνσης της εργασίας, ενδεχόμενη μείωση των φόρων στην κατανάλωση (και ειδικότερα στον ΦΠΑ και στην περιουσία), δεν κρίνεται ως εξίσου σημαντική προτεραιότητα. Η σχετική μετατόπιση του βάρους από την εργασία στην κατανάλωση θα πρέπει επίσης να συνδυαστεί με συστηματική ενίσχυση της υποστήριξης των αδύναμων νοικοκυριών με κατάλληλα επιδόματα στη χαμηλόμισθη εργασία, καθώς και κάποιο εγγυημένο ελάχιστο εισόδημα (φορολογήσιμο)».

Πώς μεταφράζεται η σχετική πρόταση; Μείωση φόρων (και εισφορών) στη μισθωτή εργασία, με αποτέλεσμα την αύξηση του διαθέσιμου εισοδήματος. Ως αντίβαρο, αύξηση των έμμεσων φόρων, σε συνδυασμό με εισοδηματικές ενισχύσεις στα ευάλωτα νοικοκυριά έτσι ώστε να μην έχουν απώλειες. Η δυσκολία προφανής.

Ο εντεκάλογος για τη φορολογία

1. Αναμόρφωση των φορολογικών συντελεστών και των φορολογικών κλιμακίων εισοδήματος στην κατεύθυνση της περαιτέρω απλοποίησης. Σύγκλιση προς τον μέσο όρο της Ευρωζώνης (προσαρμοσμένη στα μέσα εισοδήματα). Εναρμόνιση των κλιμακίων φορολογίας εισοδήματος και ασφαλιστέων αποδοχών ώστε να μην επιβαρύνονται τα εισοδήματα από εργασία, ταυτόχρονα με υψηλούς φορολογικούς συντελεστές και υψηλές ασφαλιστικές εισφορές.

2. Συνεχή προσπάθεια απλοποίησης του φορολογικού συστήματος, με τη θέσπιση ειδικού θεσμού (στο πρότυπο του Office for Tax Simplification του Ηνωμένου Βασίλειου).

3. Εξομοίωση και ενιαία φορολογική μεταχείριση των εισοδημάτων από διαφορετικές πηγές, ώστε να μην καταστρατηγείται και η έννοια της προοδευτικότητας της φορολογικής κλίμακας.

4. Σταδιακή μεταφορά του ΕΝΦΙΑ σε τοπικό επίπεδο, με αντίστοιχη προσαρμογή των μεταβιβάσεων από την κεντρική κυβέρνηση προς τους ΟΤΑ.

5. Ενίσχυση αποταμίευσης νοικοκυριών με κίνητρα για μεσοπρόθεσμες και μακροπρόθεσμες επενδύσεις μέσω της ελληνικής κεφαλαιαγοράς και ειδικών επενδύσεων.

6. Ευνοϊκότερη φορολογική μεταχείριση των επενδύσεων των επιχειρήσεων σε μηχανολογικό εξοπλισμό, με μεταβολή του σημερινού εισοδήματος δεκαετούς φορολογικής απόσβεσης με επιταχυνόμενες αποσβέσεις εντός τριετίας.

7. Άρση αντικινήτρων για τη μεγέθυνση εταιρειών εντός της χώρας.

8. Σταθερό φορολογικό πλαίσιο για τις επιχειρήσεις. Δεκαετής ρήτρα μη επιδείνωσης του φορολογικού πλαισίου για νέες επενδύσεις.

9. Μείωση της φορολόγησης των ενεργειακών προϊόντων για τη βιομηχανία και εξέταση της δυνατότητας επιβολής περιβαλλοντικού φόρου σε εισαγωγές (carbon border tax) από χώρες οι οποίες δεν έχουν θεσπίσει τα κατάλληλα περιβαλλοντικά μέτρα.

10. Αυστηρότερα και εντατικότερα μέτρα ελέγχου για τον περιορισμό της λαθραίας διακίνησης καυσίμων και καπνικών προϊόντων, με εξασφάλιση του κατάλληλου εξοπλισμού και τεχνογνωσίας.

11. Ενίσχυση κινήτρων για συρρίκνωση της παραοικονομίας μέσω επιβράβευσης και στοχευμένης χρήσης ηλεκτρονικών πληρωμών.

- Live όλες οι ειδήσεις

- Οδηγός για το «Εξοικονομώ - Αυτονομώ»: Επιδότηση έως 85% και 50.000 ευρώ ανά σπίτι -Ποιες εργασίες καλύπτονται [πίνακας]

- Χαλκιδική: Γροθιές, βρισιές και σύρραξη στην παραλία -Η ανέλκυση βάρκας άναψε τα αίματα [βίντεο]

- Γιατί η φετινή τουριστική σεζόν θεωρείται «τελειωμένη» -Οι φόβοι για την επόμενη χρονιά