Ο οδηγία για την αλματώδη αύξηση των Ειδικών Φόρων στα καπνικά είναι στα τελειώματα, «πατώντας» στην ανάγκη της Ευρώπης να βρει νέους πόρους αλλά και να περιορίσει δραστικά τις δημόσιες δαπάνες υγείας για χρόνια νοσήματα.

Μήπως μετά τα τσιγάρα έρχεται η σειρά ενός πανευρωπαϊκού πλαισίου για τη φορολόγηση των προϊόντων με υψηλή περιεκτικότητα σε ζάχαρη, αρχής γενομένης από τα αναψυκτικά; Η πρωτοβουλία της Γερμανίας, έρχεται να ξαναζεστάνει τη σχετική συζήτηση, καθώς το περιβάλλον είναι κάτι παραπάνω από ώριμο, αν λάβει κανείς υπόψιν ότι ήδη πολλές ευρωπαϊκές χώρες έχουν προχωρήσει στην ειδική φορολόγηση των τροφίμων με ζάχαρη.

Η απόφαση της Γερμανίας, η Ελλάδα και η υπόλοιπη Ευρώπη

Με φόντο δημοσκοπήσεις που δείχνουν ότι οι 6 στους 10 Γερμανούς τάσσονται υπέρ ενός φόρου στη ζάχαρη, η Ομοσπονδιακή κυβέρνηση αποφάσισε κάνει το μεγάλο βήμα, επιβάλλοντας έναν τέτοιο φόρο από το 2028. Η απόφαση δεν έπεσε στην Ευρώπη ως κεραυνός εν αιθρία, αφού ήδη πολλές κυβερνήσεις στη γηραιά ήπειρο έχουν πατήσει το “κουμπί”. Το μειονέκτημα είναι ότι λείπει αυτή τη στιγμή ένα ενιαίο πλαίσιο- όπως ισχύσει στα καπνικά και τα οινοπνευματώδη- έτσι ώστε αποφευχθούν στρεβλώσεις και αθέμιτες πρακτικές από τις πολυεθνικές των τροφίμων, αλλά και προκειμένου να υπάρξει ένας κεντρικός σχεδιασμός για την εξοικονόμηση δαπανών που σχετίζονται με χρόνιες παθήσεις, όπως η παχυσαρκία, ο διαβήτης, οι καρδιοπάθειες.

Το ελληνικό οικονομικό επιτελείο κρατά επί του παρόντος κλειστά τα χαρτιά του, αναμένοντας προφανώς μια κεντρική πρωτοβουλία σε ευρωπαϊκό επίπεδο. Με δεδομένο, πάντως, ότι η χώρα μας συμπεριλαμβάνεται σε εκείνες με τα υψηλά επίπεδα παθήσεων, που σχετίζονται και με την κατανάλωση ζάχαρης, δεν μπορεί να είναι μακριά η αναθέρμανση μιας τέτοιας συζήτησης/διαβούλευσης και στην Ελλάδα. Σύμφωνα με σχετική μελέτη της Διανέοσις, η χώρα μας κατατάσσεται πρώτη στην ΕΕ στην παιδική παχυσαρκία, ενώ κατέχει επίσης μία από τις κορυφαίες θέσεις στην παχυσαρκία των ενηλίκων. Το 63% των Ελλήνων άνω των 18 ετών είναι υπέρβαροι ή παχύσαρκοι.

Προφανώς, ως ανασταλτικός παράγοντας χαρακτηρίζεται η ύπαρξη υψηλών Ειδικών Φόρων και ΦΠΑ σε είδη ευρείας κατανάλωσης, όπως επίσης η σταθερή αντίθεση των φορέων της εστίασης σε νέες φορολογικές επιβαρύνσεις στα σερβιριζόμενα είδη.

Σε άλλες ευρωπαϊκές χώρες τα έχουν λύσει, πάντως, αυτά τα ζητήματα. Ενδεικτικά, σύμφωνα με τα στοιχεία του eurotax:

- η Ολλανδία από την 1η Ιανουαρίου 2024 εφαρμόζει έναν ενιαίο φόρο κατανάλωσης ύψους 26,13 € ανά εκατόλιτρο (δηλαδή, 0,2613 € ανά λίτρο) σε σχεδόν όλα τα μη αλκοολούχα ποτά, ανεξάρτητα από την περιεκτικότητά τους σε ζάχαρη, συμπεριλαμβανομένων των αναψυκτικών, των χυμών φρούτων, των φυτικών γαλακτοκομικών προϊόντων και των αναψυκτικών

- η Γαλλία, μια από τις πρώτες χώρες που το υιοθέτησαν, έχει κλιμακωτό φόρο με βάση την περιεκτικότητα σε ζάχαρη από το 2012.

- το Βέλγιο εφαρμόζει έναν ενιαίο φόρο κατανάλωσης ανά λίτρο στα ζαχαρούχα ποτά. Αρχικά το 2015, τα αναψυκτικά με προσθήκη ζάχαρης ή γλυκαντικών φορολογούνταν στα 0,068 ευρώ ανά λίτρο και τα αρωματισμένα νερά στα 0,0474 ευρώ ανά λίτρο. Το 2016 οι συντελεστές αυξήθηκαν: τα αναψυκτικά με προσθήκη ζάχαρης/γλυκαντικών φορολογούνται πλέον με 0,1192 ευρώ ανά λίτρο.

- η Ιρλανδία εφαρμόζει μια κλιμακωτή φορολογική δομή. Εισήχθη τον Μάιο του 2018 στο πλαίσιο της Πολιτικής και του Σχεδίου Δράσης για την Παχυσαρκία της Ιρλανδίας, με στόχο τα ποτά με προσθήκη ζάχαρης. Τον Ιανουάριο του 2019 , το πεδίο εφαρμογής του επεκτάθηκε ώστε να περιλαμβάνει ορισμένα ποτά φυτικής πρωτεΐνης και ποτά με λιπαρά γάλακτος. Η φορολογική δομή βασίζεται στην περιεκτικότητα σε ζάχαρη των «έτοιμων προς κατανάλωση» ποτών: 16,26 € ανά εκατόλιτρο (~0,1626 €/L) για ποτά που περιέχουν 5–8 g ζάχαρης ανά 100 mL και 24,39 € ανά εκατόλιτρο (~0,2439 €/L) για ποτά με 8 g ή περισσότερη ζάχαρη ανά 100 mL.

- ο κλιμακωτός φόρος SSB της Πορτογαλίας ξεκίνησε τον Φεβρουάριο του 2017, στοχεύοντας στα μη αλκοολούχα ποτά με προσθήκη ζάχαρης ή γλυκαντικών. Για να δοθούν κίνητρα για τη μείωση της ζάχαρης, ο φόρος χρησιμοποιεί πλέον τέσσερα επίπεδα με βάση την περιεκτικότητα σε ζάχαρη στο τελικό ποτό: < 25 g/L → €0,01/L, 25–49 g/L → €0,06/L, 50–79 g/L → €0,08/L, ≥ 80 g/L → €0,20/L.

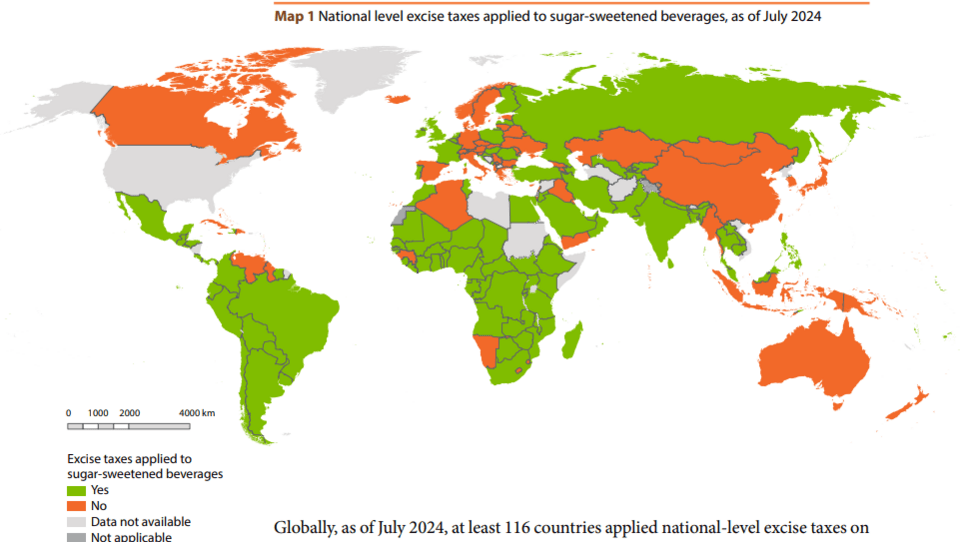

Τι δείχνουν τα στοιχεία του Παγκόσμιου Οργανισμού Υγείας

Σε παγκόσμιο επίπεδο, τον Ιούλιο του 2024, τουλάχιστον 116 χώρες εφάρμοζαν ειδικούς φόρους κατανάλωσης σε εθνικό επίπεδο σε τουλάχιστον έναν τύπο ζαχαρούχου ποτού. Μεταξύ αυτών, 114 χώρες εφαρμόζουν ειδικούς φόρους κατανάλωσης σε ζαχαρούχα ανθρακούχα ποτά.

Η Περιφέρεια της Αφρικής παρουσίασε την υψηλότερη κάλυψη, με το 89,4% των χωρών (42 από τις 47 χώρες που καλύπτονται) να εφαρμόζουν ειδικούς φόρους κατανάλωσης στα ζαχαρούχα ποτά, ακολουθούμενη από την Περιφέρεια της Ανατολικής Μεσογείου (13/17 ή 76,5%), την Περιφέρεια της Νοτιοανατολικής Ασίας (6/8 ή 75%), την Περιφέρεια της Αμερικής (22/33 ή 66,7%), την Περιφέρεια του Δυτικού Ειρηνικού (12/24 ή 50%) και την Ευρωπαϊκή Περιφέρεια (21/50 ή 42%). Ανά ομάδα εισοδήματος, οι χώρες χαμηλού εισοδήματος παρουσιάζουν την υψηλότερη κάλυψη (20/21 ή 95,2%), ακολουθούμενες από τις χώρες χαμηλού-μεσαίου εισοδήματος (40/48 ή 83,3%), τις χώρες υψηλού-μεσαίου εισοδήματος (27/48 ή 56,3%) και τις χώρες υψηλού εισοδήματος (29/62 ή 46,8%).

Οι περισσότερες χώρες δεν φορολογούν τους 100% χυμούς φρούτων, τα έτοιμα προς κατανάλωση τσάι ή καφέ με προσθήκη ζάχαρης, ή τα ροφήματα με βάση το γάλα και ζάχαρη (συμπεριλαμβανομένων των φυτικών υποκατάστατων γάλακτος), παρόλο που τα προϊόντα αυτά περιέχουν ελεύθερες ζάχαρες. Σχεδόν οι μισές από τις χώρες που επιβάλλουν ειδικούς φόρους κατανάλωσης στα μη αλκοολούχα ποτά περιλαμβάνουν το μη ζαχαρούχο εμφιαλωμένο νερό στον κατάλογο των φορολογητέων ποτών, παρά το ότι η κατανάλωση υγιεινών υποκατάστατων, όπως το νερό, θα πρέπει να ενθαρρύνεται και να μην φορολογείται.

Μεταξύ των 114 χωρών που φορολογούν τα ανθρακούχα ποτά με ζάχαρη, οι φόροι κατ' αξία (που εφαρμόζονται από 50 χώρες) και οι ειδικοί φόροι κατανάλωσης ανά όγκο (που εφαρμόζονται από 51 χώρες) είναι οι δύο πιο συνηθισμένοι τύποι ειδικών φόρων κατανάλωσης που εφαρμόζονται. Μόνο το 14% των χωρών που εφαρμόζουν είτε ένα συγκεκριμένο είτε ένα μικτό σύστημα ειδικών φόρων κατανάλωσης προσαρμόζουν αυτόματα το συγκεκριμένο στοιχείο του ειδικού φόρου κατανάλωσης στον πληθωρισμό βάσει νόμου.

Ορισμένες χώρες εφαρμόζουν διαφορετικούς συντελεστές ΦΠΑ στα ποτά με προσθήκη ζάχαρης. Μόνο το 1% των χωρών για τις οποίες υπήρχαν διαθέσιμα στοιχεία ανέφερε ότι εφαρμόζει συντελεστή ΦΠΑ στα ποτά με προσθήκη ζάχαρης υψηλότερο από τον κανονικό συντελεστή ΦΠΑ, ενώ το 12% ανέφερε ότι εφαρμόζει χαμηλότερο ΦΠΑ. Κατά τον ΠΟΥ, δεδομένου ότι τα ποτά με προσθήκη ζάχαρης δεν αποτελούν είδη πρώτης ανάγκης και συνδέονται με πολλαπλές αρνητικές επιπτώσεις στην υγεία, δεν θα πρέπει να τυγχάνουν μειωμένων συντελεστών ΦΠΑ. Όσον αφορά στους ειδικούς φόρους κατανάλωσης, τα επίπεδα είναι γενικά πολύ χαμηλά. Σε παγκόσμιο επίπεδο, η σταθμισμένη ως προς τον πληθυσμό μέση λιανική τιμή για 330 ml μιας διεθνώς συγκρίσιμης μάρκας αναψυκτικού με ζάχαρη και ανθρακικό είναι 1,56 δολάρια ΗΠΑ σε ισοτιμία αγοραστικής δύναμης, εκ των οποίων μόνο 0,15 δολάρια ΗΠΑ αφορούν ειδικούς φόρους κατανάλωσης (9,7% της λιανικής τιμής).