Η αυξημένη ροή των εσόδων στα κρατικά ταμεία έχει φέρει χαμόγελα στο οικονομικό επιτελείο. Ωστόσο, αυτό που προκαλεί ακόμα μεγαλύτερη ικανοποίηση, είναι η αυξητική τάση στη χρήση «πλαστικού» χρήματος, καθώς έτσι κλείνουν οι «τρύπες» της φοροδιαφυγής, απ’ όπου κάθε χρόνο χάνονται 5-6 δισ ευρώ.

Από το Μάρτιο του 2020, όταν η πανδημία επέβαλε τα ηλεκτρονικά κανάλια πωλήσεων, στο οικονομικό επιτελείο απέκτησαν έναν αξιόπιστο δείκτη για τον τζίρο στην αγορά: τις ηλεκτρονικές συναλλαγές. Ο δείκτης αυτός, μήνα με το μήνα επέτρεψε την εξαγωγή ασφαλών συμπερασμάτων για τις επιπτώσεις της υγειονομικής κρίσης και στην οικονομική δραστηριότητα. Πλέον, μπορεί να αξιοποιηθεί και για το σχεδιασμό της φορολογικής πολιτικής.

Το όριο του 30% των υποχρεωτικών ηλεκτρονικών αποδείξεων για το “χτίσιμο” του αφορολογήτου προβλήματιζε ακόμα και το υπουργείο Οικονομικών. Η πανδημία έβαλε το μέτρο στον «πάγο» και ανεξαρτήτως τι θα αποφασίσει τελικά το οικονομικό επιτελείο για τις δαπάνες και τις αποδείξεις του 2021 που θα δηλωθούν το 2022, η ουσία είναι η χρήση καρτών για συναλλαγές επεκτείνεται σε ευρύτερη μάζα φορολογούμενων και μάλιστα ακόμα και για μικρής αξίας συναλλαγές.

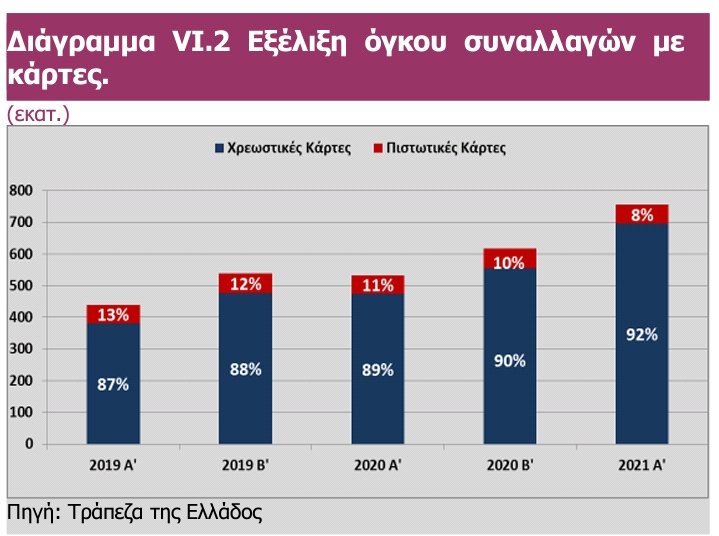

Τα στοιχεία της Τράπεζας της Ελλάδας είναι λίαν αποκαλυπτικά. Τόσο ο συνολικός αριθμός των συναλλαγών όσο και η συνολική αξία των συναλλαγών, που διενεργήθηκαν με κάρτες πληρωμών το α΄ εξάμηνο του 2021 αυξήθηκαν συγκριτικά με το β΄ εξάμηνο του 2020. Συγκεκριμένα, ο όγκος των συναλλαγών με κάρτες πληρωμών ανήλθε σε 757 εκατ., παρουσιάζοντας σημαντική αύξηση κατά 22%.

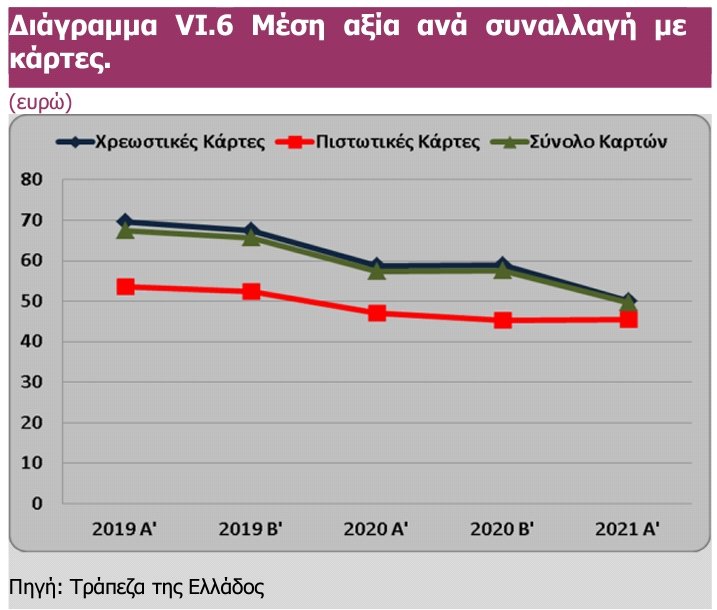

Στη μέση αξία συναλλαγών ανά κάρτα παρατηρείται αύξηση κατά 4% συγκριτικά με το προηγούμενο εξάμηνο, με την απόλυτη μέση αξία να ανέρχεται σε 1.989 ευρώ. Η αύξηση αυτή οφείλεται κυρίως στην αύξηση της μέσης αξίας συναλλαγών ανά χρεωστική κάρτα κατά 5%, η οποία διαμορφώθηκε σε 2.177 ευρώ κι αυτό σημαίνει πολύ απλά ότι το «πλαστικό» χρήμα δεν είναι πλέον η εξαίρεση αλλά ο κανόνας για το μέσο των συναλλαγών.

Ωστόσο, αυτό που έχει ακόμα μεγαλύτερο ενδιαφέρον είναι ότι οι κάρτες δεν χρησιμοποιούνται μόνο για μείζονες αγορές π.χ. ηλεκτρονικά είδη, αλλά και σε συναλλαγές της καθημερινότητας. Συγκεκριμένα, η μέση αξία ανά συναλλαγή με χρήση χρεωστικής κάρτας ανήλθε σε 50 ευρώ παρουσιάζοντας μείωση κατά 15% σε σύγκριση με το β’ εξάμηνο του 2020. Δύο χρόνια νωρίτερα, η μέση αξία συναλλαγών ανά κάρτα ήταν περίπου στα 70 ευρώ.

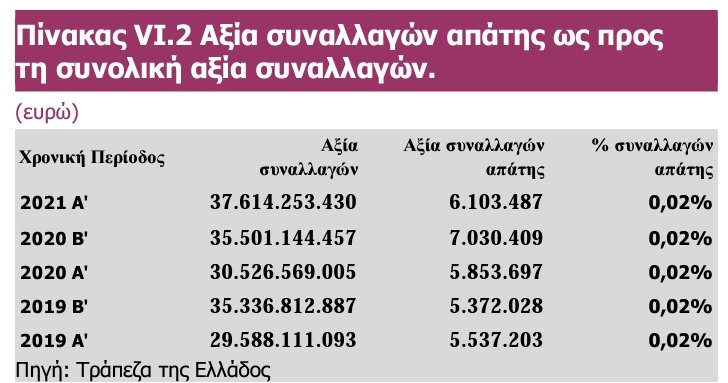

Φυσικά η χρήση «πλαστικού» χρήματος και η αύξηση των ηλεκτρονικών συναλλαγών συνοδεύτηκε και από φαινόμενα ηλεκτρονικής απάτης. Τα στοιχεία δείχνουν ότι λόγω των μέτρων προστασίας που έχουν λάβει οι τράπεζες και τα ηλεκτρονικά καταστήματα, αλλά κι επειδή οι καταναλωτές είναι πιο υποψιασμένοι, οι περιπτώσεις απάτης είναι λίγες αναλογικά με το σύνολο των ηλεκτρονικών συναλλαγών και συγκεκριμένα 1 ανά 3,6 χιλιάδες συναλλαγές. Παρά ταύτα, στο α’ εξάμηνο του 2021 περίπου 6,1 εκατ. Ευρώ έκαναν… «φτερά», καθώς οι κυβερνοεγκληματίες αποδείχθηκαν πιο αποτελεσματικοί.

Από την ανάλυση των περιστατικών απάτης ανά δίαυλο συναλλαγής με κάρτες πληρωμών, δηλαδή α) συναλλαγές σε τερματικά ΑΤΜ, β) πληρωμές σε τερματικά POS και γ) εξ αποστάσεως συναλλαγές χωρίς την φυσική παρουσία της κάρτας (card not present - CNP), προκύπτει ότι το υψηλότερο ποσοστό απάτης αφορά τις εξ αποστάσεως συναλλαγές.

Σημειώνεται ότι και στο τρέχον εξάμηνο τα περιστατικά απάτης αφορούν κυρίως διαδικτυακές συναλλαγές αγορών με εμπόρους του εξωτερικού με κάρτες που έχουν εκδοθεί στην Ελλάδα, όπως συνέβαινε και κατά τα προηγούμενα εξάμηνα. Τα υψηλότερα ποσοστά απάτης στις διασυνοριακές συναλλαγές μέσω διαδικτύου οφείλονται ως επί το πλείστον, στην εκτενέστερη χρήση του διεθνούς τεχνικού προτύπου ασφαλών συναλλαγών 3D Secure από παρόχους υπηρεσιών πληρωμών στην Ελλάδα σε σχέση με τους παρόχους υπηρεσιών από το εξωτερικό.

Πώς μοιράζεται η «ζημιά»; Το μεγαλύτερο μέρος επιβαρύνει τους παρόχους υπηρεσιών πληρωμών που αποδέχονται συναλλαγές καρτών και ο οποίοι, κατά το α΄εξάμηνο του 2021, επωμίστηκαν το 47% της συνολικής ζημίας. Αντίστοιχα, οι πάροχοι-εκδότες καρτών πληρωμών επιβαρύνθηκαν σε ποσοστό 24%. Οι κάτοχοι-χρήστες καρτών επιβαρύνθηκαν σε ποσοστό 29%.