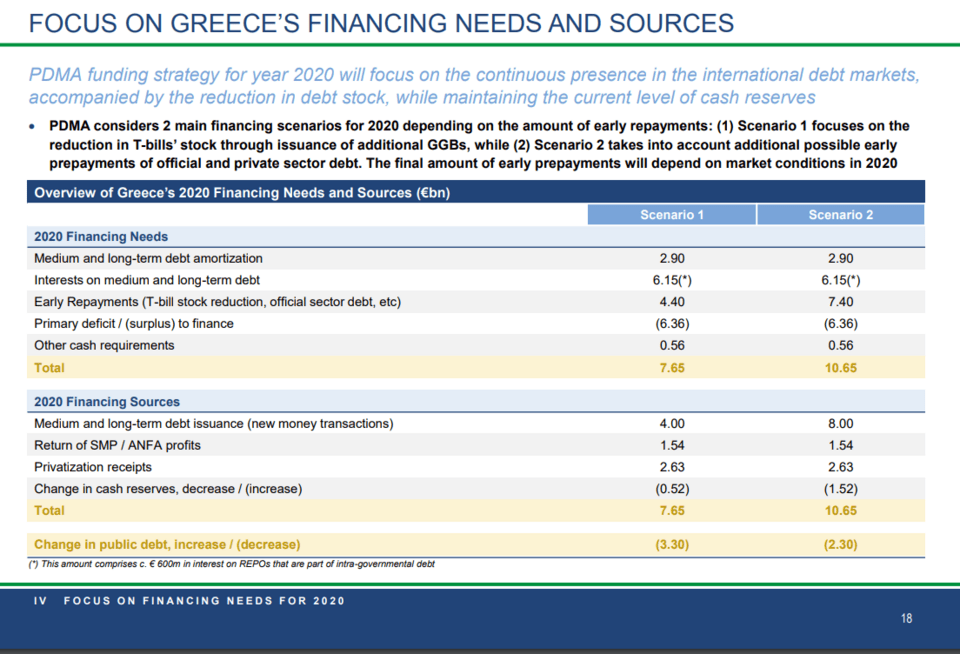

Σε 2 σενάρια βασίζεται η στρατηγική του ΟΔΔΗΧ για την επόμενη χρονιά, όπως αυτή παρουσιάστηκε στην επενδυτική κοινότητα. Επιβεβαιώνοντας τις πληροφορίες του iefimerida και του economistas, o ΟΔΔΗΧ αναδεικνύει το άθικτο «μαξιλάρι» των 32 δισ. ευρώ, που επιτρέπει στο Ελληνικό Δημόσιο ακόμα και να μην κουνήσει το… δακτυλάκι του, αν οι εξελίξεις στις αγορές δεν είναι οι επιθυμητές.

Στο πρώτο σενάριο, ο ΟΔΔΗΧ θα σταματήσει να «ρολλάρει» όλο το stock των εντόκων γραμματίων και θα απαλλαγεί από βραχυχρόνιο χρέος 4,4 δισ. ευρώ, περιορίζοντας έτσι αυτό το stock στα 8,2 δισ. ευρώ. Σε αυτό το σενάριο, το Ελληνικό Δημόσιο θα αναζητήσει από τις αγορές μέσω ομολόγων 4 δισ. ευρώ.

Στο δεύτερο σενάριο, οι πρόωρες πληρωμές χρέους φτάνουν στα 7,4 δισ. ευρώ κι εδώ είναι προφανές ότι συμπεριλαμβάνεται η πρόωρη εξόφληση δανείων του ΔΝΤ που σήμερα κοστίζουν 1,9%. Στο σενάριο αυτό, το Ελληνικό Δημόσιο θα βγει στις αγορές για 8 δισ. ευρώ.

Κοινά σημεία των 2 σεναρίων είναι ότι ενσωματώνουν έσοδα 2,63 δισ. ευρώ από αποκρατικοποιήσεις και εισπράξεις 1,54 δισ. ευρώ από ANFA- SMP.

Η στρατηγική για την επόμενη χρονιά αναπτύσσεται στους εξής άξονες:

- βελτίωση της καμπύλης του Χρέους, ως προς την εμπορευσιμότητα του

- ενίσχυση της επενδυτικής βάσης με προσέλκυση των μακροπρόθεσμων επενδυτών

- διατήρηση της επαφής με τις αγορές

- προσέγγιση της διαφοράς επιτοκίου (spread) με τα υπόλοιπα κράτη- μέλη

- περιορισμός των συναλλαγματικών και επιτοκιακών κινδύνων

Βασικό στοιχείο της παρουσίασης του ΟΔΔΗΧ είναι ότι αν και το χρέος είναι το υψηλότερο στην Ευρωζώνη, η εξυπηρέτηση του κινείται κάτω από το μέσο όρο, γεγονός που ενισχύει τη βιωσιμότητα του και αναμφίβολα πριμοδοτεί τις ελληνικές θέσεις για τη δυνατότητα μείωσης των πλεονασμάτων. Είναι ενδεικτικό ότι το κόστος για τόκους αντιστοιχεί στο 6,3% των εσόδων, όταν το αντίστοιχο της Πορτογαλίας ανέρχεται στο 7,3%.

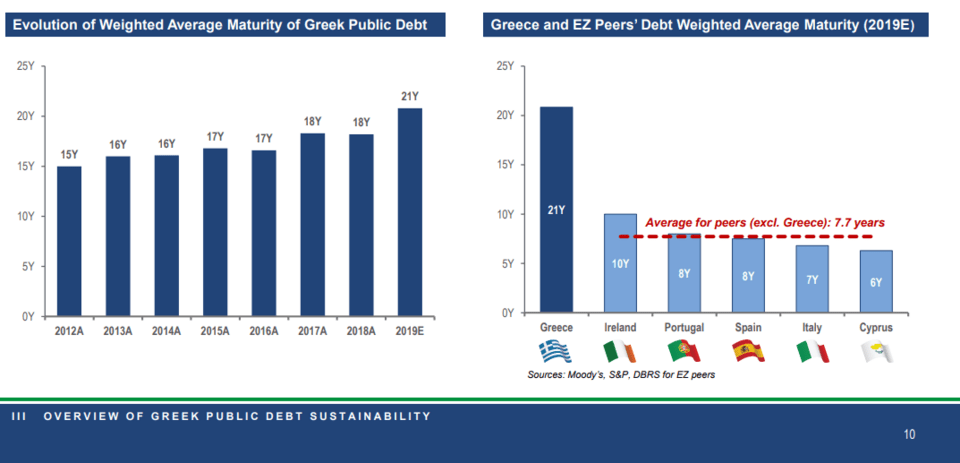

'Ενα επιπλέον στοιχείο είναι ότι πλέον το ελληνικό χρέος έχει μέση διάρκεια ωρίμανσης 21 ετών, όταν ο μέσος όρος της Ιρλανδίας, της Πορτογαλίας, της Ισπανίας, της Ιταλίας και της Κύπρου είναι μόλις 7,7 έτη!

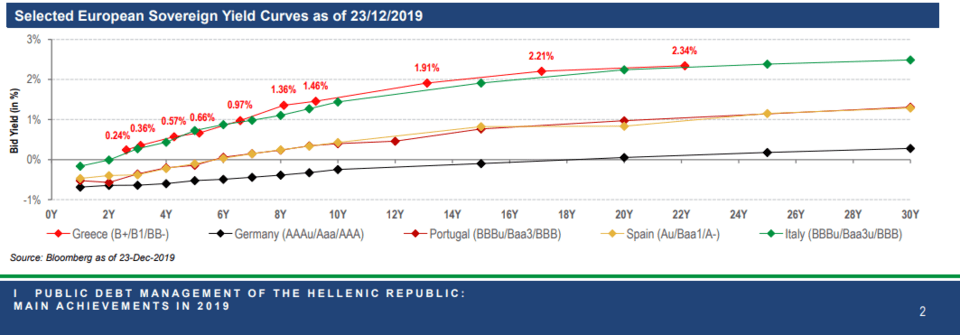

Ενδεικτικό της εντυπωσιακής βελτίωσης της εικόνας της Ελλάδας, είναι το θεαματικό κλείσιμο της «ψαλίδας» επιτοκίων, το οποίο οφείλεται στη μείωση των επιτοκίων δανεισμού. Δεν είναι τυχαίο ότι το spread από το γερμανικό 10ετές περιορίστηκε κατά 221 μονάδες βάσης μέσα στους τελευταίους 9 μήνες. Αυτό το στοιχείο θα είναι το βασικό επιχείρημα στη διεκδίκηση των χαμηλότερων πλεονασμάτων.