Και τώρα… τρέχουμε. Το νομοσχέδιο για την ενεργοποίηση του περιβόητου «Ηρακλή» κατατέθηκε χθες και ψηφίζεται αύριο, αποτελώντας ίσως το πιο μεγάλο και δύσκολο στοίχημα του οικονομικού επιτελείου.

Με τα προβληματικά δάνεια να ανέρχονται σε περίπου 75 δις ευρώ, είναι προφανές ότι στην παρούσα φάση έχουμε να κάνουμε με ένα τραπεζικό σύστημα- ζόμπι, καθώς δεν μπορούν να γίνουν οι αναγκαίες ενέσεις χορηγήσεων στην πραγματική οικονομία. Το πρώτο βήμα θα γίνει- αυτός είναι τουλάχιστον ο στόχος- με τον «Ηρακλή», ο οποίος καλείται να σηκώσει «κόκκινα» δάνεια 30 δις ευρώ.

Στη Βουλή το σχέδιο «Ηρακλής»- Για τα «κόκκινα» δάνεια

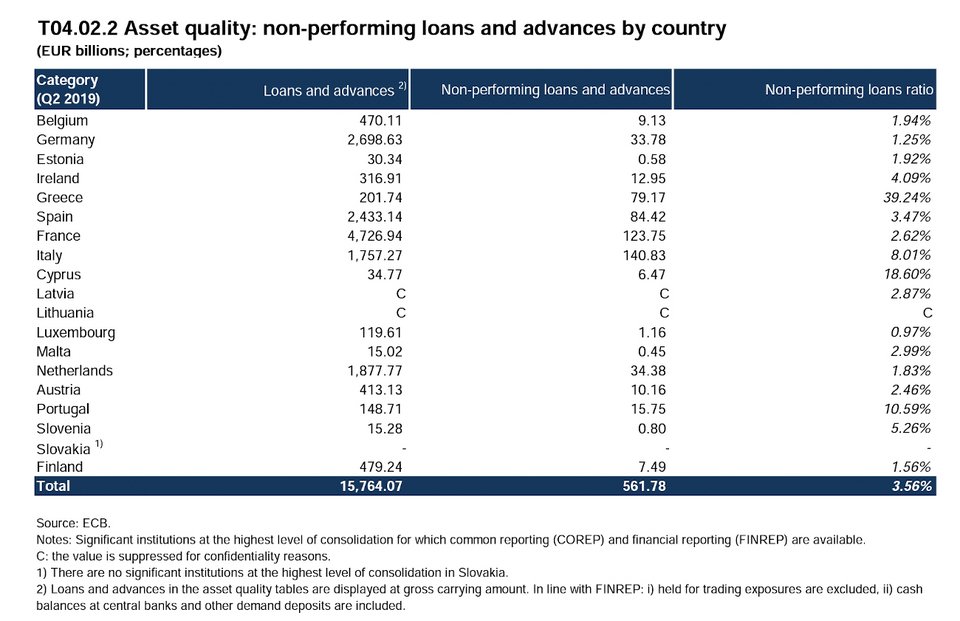

Αυτό, ωστόσο, δεν μπορεί παρά να είναι μόνο το πρώτο βήμα, καθώς ο όγκος των μη εξυπηρετούμενων δανείων θα εξακολουθήσει να είναι ο μεγαλύτερος στην Ευρώπη, εξ ου και το τεράστιο ενδιαφέρον επενδυτικών τραπεζών και funds στη Νέα Υόρκη για τις επόμενες κινήσεις που σχεδιάζει το οικονομικό επιτελείο. Σύμφωνα με τα τελευταία συγκριτικά στοιχεία της ΕΚΤ (α’ εξάμηνο 2019), το ποσοστό των «κόκκινων» δανείων στην διαμορφώνεται σε περίπου 3,5%, όταν στην Ελλάδα διατηρείται στο 39%. Στρατηγικός στόχος παραμένει το μονοψήφιο ποσοστό ως το τέλος του 2021, δηλαδή να υποχωρήσουν κάτω από τα 20 δις ευρώ, αλλά και να ξεφορτωθούν οι τράπεζες από την άλλη «κληρονομία» της κρίσης: τα περίπου 19 δις ευρώ αναβαλλόμενου φόρου, που κατά τους Ευρωπαίους και το ΔΝΤ είναι χαμηλής ποιότητας ενεργητικό.

Τα βασικά χαρακτηριστικά του σχεδίου «Ηρακλής»

Ποια είναι, όμως, τα βασικά χαρακτηριστικά του «Ηρακλή»; Ποια είναι η στόχευση του, όπως περιγράφεται στο νομοσχέδιο;

- Αναμένεται κατά την αρχική 18μηνη εφαρμογή του προγράμματος- αν χρειαστεί θα δοθεί παράταση- η μείωση των «κόκκινων» δανείων κατά 30 δις ευρώ, κάτι που αντιστοιχεί στο περίπου 40% των μη εξυπηρετούμενων δανείων, που είναι γραμμένα στα βιβλία των τραπεζών.

- Αντίστοιχο πρόγραμμα εφαρμόζεται στην Ιταλία από το 2016 και στέφθηκε από επιτυχία, αν λάβει κανείς υπόψιν ότι οι ιταλικές τράπεζες «ξεφορτώθηκαν» περί τα 60 δις ευρώ προβληματικών δανείων. Η ελληνική ιδιαιτερότητα έγκειται στο ότι η Ελλάδα δεν έχει επιστρέψει ακόμα σε επενδυτική βαθμίδα.

- Το ύψος των εγγυήσεων του Ελληνικού Δημοσίου δεν μπορεί να ξεπεράσει τα 12 δις ευρώ. Σε περίπτωση κατάπτωσης, το Ε.Δ. θα βαρύνεται για το απαιτητό ποσό. Ως ασφαλιστική δικλείδα λειτουργεί ο όρος ότι αυτές οι εγγυήσεις καλύπτουν μόνο τα ομόλογα υψηλής εξασφάλισης, δηλαδή στην πραγματικότητα δάνεια καλλίτερης ποιότητας, με υψηλή αξιολόγηση από Οίκο. Επιπλέον, οι εγγυήσεις θα ενεργοποιούνται μόνο εφόσον έχει προηγηθεί η πώληση του 50% + 1 των ομολόγων χαμηλής διαβάθμισης.

- Το Ελληνικό Δημόσιο θα λαμβάνει προμήθειες γι’ αυτές τις εγγυήσεις, που υπολογίζονται σε περίπου 200 εκατ. Ευρώ ετησίως.

- Το καλό σενάριο στηρίζεται στη θετική έκβαση του σχεδίου, που θα έχει πολλαπλασιαστικά αποτελέσματα. Οι τράπεζες θα «καθαρίσουν» τους ισολογισμούς τους και θα μπορέσουν σταδιακά να χρηματοδοτήσουν φτηνότερα τις επιχειρήσεις, τους επαγγελματίες και τα νοικοκυριά, ενώ θα βελτιώσουν την κερδοφορία τους αξιοποιώντας παράλληλα το περιβάλλον των χαμηλών επιτοκίων.