Δεύτερες σκέψεις, φαίνεται ότι γίνονται για τη λήξη του προγράμματος αγοράς κρατικών ομολόγων από την ΕΚΤ, καθώς η χειμερινή «επίθεση» του κορωνοϊού προβληματίζει για το αν το τέλος των αναταράξεων της πανδημίας απομακρύνεται.

Μετά το κύμα αισιοδοξίας και τον ενθουσιασμό, που προκάλεσε η δυναμική ανάκαμψης των οικονομιών στην Ευρώπη από τα μέσα του 2021 κιόλας, άρχισαν πάλι να πυκνώνουν τα νέφη της αβεβαιότητας, ειδικά από τη στιγμή που κυβερνήσεις επιβάλλουν σκληρά περιοριστικά μέτρα, ακόμα και lockdown, για να αποτρέψουν την εξάπλωση της πανδημίας και την αύξηση των θανάτων. Επί του παρόντος, οι εκτιμήσεις για επιτάχυνση των οικονομιών το 2022, δεν αλλάζουν, ωστόσο ήδη στα επιτελεία των ευρωπαϊκών θεσμικών οργάνων μετράνε και ξαναμετράνε τα εναλλακτικά, δυσμενέστερα σενάρια. Μόνο τυχαίο δεν είναι, άλλωστε, ότι στις εκθέσεις του τελευταίου διμήνου, επισημαίνεται με ιδιαίτερη έμφαση ο κίνδυνος για ολόκληρους κλάδους, αν αποσυρθούν ατάκτως και πρόωρα τα μέτρα οικονομικής στήριξης.

Σκέψεις για παράταση του προγράμματος PEPP

Σε αυτό το κλίμα, πληροφορίες αναφέρουν ότι ακούγονται σιγά- σιγά φωνές για το αν πρέπει το έκτακτο QE, το πρόγραμμα ΡΕΡΡ, να παραταθεί για μερικούς ακόμα μήνες, δηλαδή αντί να «κλείσει» το Μάρτιο, να διατηρηθεί σε όλη τη διάρκεια του πρώτου εξαμήνου. Το σκεπτικό είναι ότι με αυτόν τον τρόπο η νευρικότητα στις αγορές θα υποχωρήσει και οι κυβερνήσεις θα μπορέσουν να κινηθούν πιο άνετα, αν απαιτηθούν νέα, έκτακτα μέτρα οικονομικής στήριξης. Με αυτό το σκεπτικό, άλλωστε, η Κομισιόν παρέτεινε ως τον Ιούνιο το έκτακτο πλαίσιο για τις κρατικές ενισχύσεις.

Αν και η παράταση του ΡΕΡΡ ακούγεται λογική και για άλλους αυτονόητη, η αλήθεια είναι ότι οι συσχετισμοί εντός της ΕΚΤ δεν είναι ιδανικοί, τουλάχιστον στην παρούσα φάση, αφού ακόμα και Κεντρικοί Τραπεζίτες που δεν χαρακτηρίζονται «γεράκια» εκφράζουν επιφυλάξεις για τη σκοπιμότητα διατήρησης αυτών των έκτακτων μέτρων νομισματικής πολιτικής. Και με αυτό το δεδομένο, τίθεται εύλογα και το ερώτημα τι θα γίνει με την Ελλάδα.

Πώς ωφελήθηκε η Ελλάδα στο έκτακτο QE

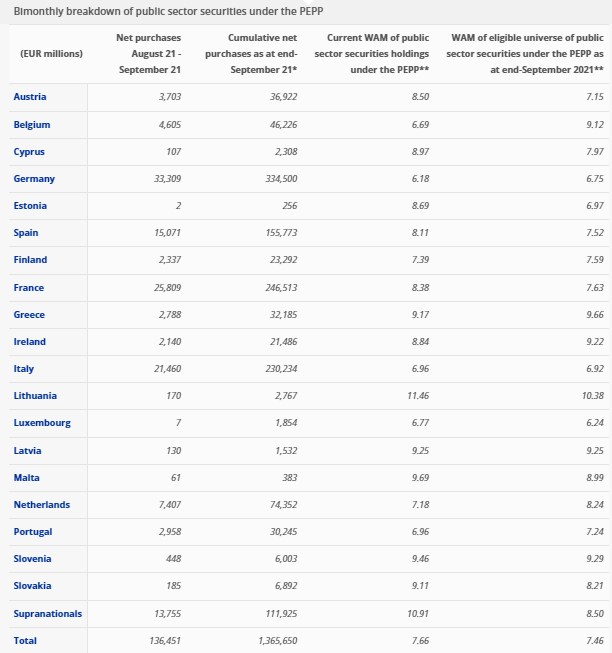

Θα ήταν περιττό να αναφέρει κανείς τα οφέλη που αποκόμισε και η Ελλάδα από το έκτακτο QE, όχι μόνο όσον αφορά στο κόστος χρήματος για το Ελληνικό Δημόσιο αλλά και όσον αφορά στην ευκολία πρόσβασης των τραπεζών σε φτηνό χρήμα. Τα τελευταία στοιχεία δείχνουν ότι από τις αγορές κρατικών τίτλων ύψους 1,365 τρισ. ευρώ, που έκανε η ΕΚΤ ως τώρα, πάνω από 32 δισ. ευρώ αφορούν σε ελληνικά ομόλογα. Παρά τη θεαματική βελτίωση του προφίλ Χρέους που έχει πετύχει ο ΟΔΔΗΧ τα τελευταία χρόνια, αναμφίβολα αυτές οι αγορές και πολύ περισσότερο η ηρεμία που διασφάλισε η «ομπρέλα» της ΕΚΤ, συνέβαλαν στο να υποχωρήσουν σε ιστορικά χαμηλά τα επιτόκια των ελληνικών τίτλων.

Γιατί δεν μπορεί να συμμετάσχει η Ελλάδα στο APP

Αυτό που σημειώνουν αρμόδιες πηγές είναι ότι η Ελλάδα, ως έχει σήμερα η κατάσταση, πολύ απλά δεν μπορεί να συμμετάσχει το «κανονικό» πρόγραμμα της ΕΚΤ, δηλαδή το APP. Προϋπόθεση γι’ αυτό είναι είτε να έχει ανακτήσει την επενδυτική βαθμίδα είτε να βρίσκεται σε κάποιο πρόγραμμα. Ούτε το ένα συμβαίνει, ούτε το άλλο, ενώ και οι νομικές... ακροβασίες που εξετάζονται, δηλαδή να θεωρηθεί ως εχέγγυο η Ενισχυμένη Εποπτεία, δεν «περπατάνε», καθώς μέσα στο 2022 η Ελλάδα θα βγει από το καθεστώς της Ενισχυμένης Εποπτείας.

Μπορεί να ισχύσει κάποιο μεταβατικό καθεστώς λόγω της πανδημίας; Μπορούν να τεθούν κάποιες προϋποθέσεις (conditionality) για να διατηρήσει η ΕΚΤ υπό την «ομπρέλα» της την Ελλάδα; Οι απαντήσεις θα δοθούν ως το τέλος του έτους ή το αργότερο στις αρχές του 2022, καθώς οι όποιες αποφάσεις θα πρέπει να έχουν χρόνο για να αφομοιωθούν από τις αγορές ως το Μάρτιο, που πιθανότατα θα «κλείσει» το έκτακτο QE.

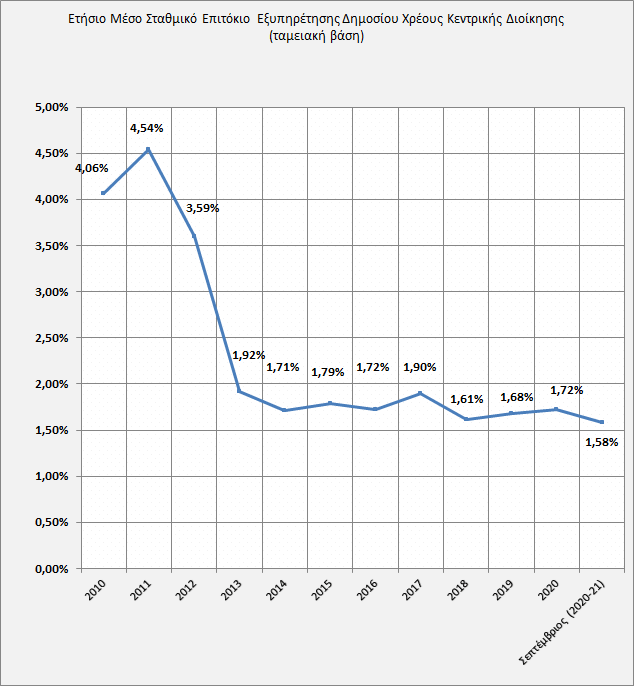

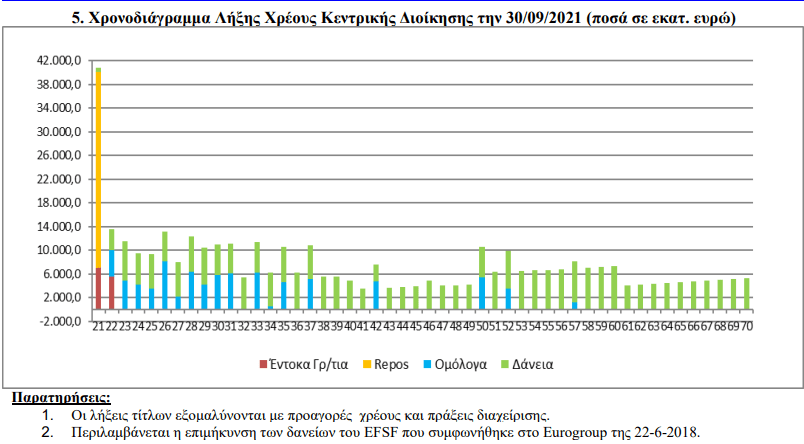

Υπάρχει λόγος να ανησυχεί η Ελλάδα, από τη στιγμή, μάλιστα, που η ΕΚΤ θα συνεχίσει να επανεπενδύει στα ομόλογα που έχει αγοράσει στη διάρκεια του ΡΕΡΡ; Τα υψηλά ταμειακά αποθέματα, που διαμορφώνονται στα 40 δισ ευρώ, λειτούργησαν ως τώρα και θα συνεχίσουν να λειτουργούν ως αμορτισέρ στους όποιους κραδασμούς. Επιπλέον, το προφίλ του ελληνικού Χρέους, με μέση διάρκεια 21 ετών έναντι π.χ. 7 ετών της Ιταλίας και μεσοσταθμικό κόστος εξυπηρέτησης γύρω στο 1,4% έναντι π.χ. 2,1% της Ιταλίας, ενισχύουν την άποψη ότι η Ελλάδα δεν έχει ιδιαίτερο λόγο να προβληματίζεται, αν και μια τέτοια κίνηση από την ΕΚΤ θα έστελνε λάθος μήνυμα σε «επιθετικούς» παίκτες.

Σημειωτέον ότι και στην Επικαιροποιημένη Ανάλυση Βιωσιμότητας της Κομισιόν, το ελληνικό Χρέος χαρακτηρίζεται βιώσιμο μακροπρόθεσμα, παρά τις δημοσιονομικές ανατροπές που προκάλεσε η πανδημία στη διετία 2020- 2021.