Με φόντο τη διαδικασία ένταξης χιλιάδων νοικοκυριών στη ρύθμιση για τα δάνεια σε ελβετικό φράγκο, ιδιαίτερο ενδιαφέρον αποκτά η γνωμοδότηση της Κομισιόν σε αναφορά που είχε υποβληθεί τον περασμένο Οκτώβριο στο Ευρωπαϊκό Κοινοβούλιο.

Η αναφορά αυτή, που θεσμικά έγινε δεκτή από την αρμόδια επιτροπή του Ευρωκοινοβουλίου, κατήγγειλε την κατάσταση των δανειοληπτών στεγαστικών δανείων σε ελβετικό φράγκο στην Ελλάδα και υποστήριζε ότι οι τράπεζες αρνήθηκαν να παράσχουν αποτελεσματική λύση όσον αφορά την αποπληρωμή των οφειλών. Η καταγγέλλουσα επικαλείτο, μάλιστα, αποφάσεις του Ευρωπαϊκού Δικαστηρίου, οι οποίες έκριναν ότι τέτοιες συμβάσεις σε άλλα κράτη- μέλη ήταν παράνομες λόγω μη διαφανούς προσυμβατικής ενημέρωσης και λογιστικής βάσης χορήγησης δανείων.

Υποστήριζε συγκεκριμένα ότι, παρά τις αποφάσεις αυτές, η Οδηγία 93/13/ΕΟΚ περί αθέμιτων εμπορικών πρακτικών, δεν έχει εφαρμοστεί ορθά στην Ελλάδα, ενώ ο Άρειος Πάγος δεν υποβάλλει προδικαστικά ερωτήματα στο ΔΕΕ. Ειδικότερα, ισχυριζόταν ότι το υποχρεωτικό άρθρο 291 του Ελληνικού Αστικού Κώδικα οδηγεί στο να θεωρούνται νόμιμες στην Ελλάδα οι συμβάσεις δανείων σε ελβετικό φράγκο, ενώ αμφισβητούσε τον ισχυρισμό των τραπεζών ότι το Ταμείο Χρηματοπιστωτικής Σταθερότητας δεν επιτρέπει την εξομάλυνση των δανείων αυτών.

Η απάντηση της Κομισιόν

Από τις παρατηρήσεις της η Ευρωπαϊκή Επιτροπή φαίνεται, ωστόσο, ότι δεν πείστηκε από τα παραπάνω, πόσο μάλλον δεν θέτει υπό αμφισβήτηση το πλαίσιο ρύθμισης για τα δάνεια σε ελβετικό φράγκο. “Όσον αφορά στον ισχυρισμό ότι ο Άρειος Πάγος δεν υποβάλλει προδικαστικά ερωτήματα, η αρμοδιότητα του ΔΕΕ για έκδοση προδικαστικής απόφασης ασκείται αποκλειστικά κατόπιν πρωτοβουλίας εθνικών δικαστηρίων. Η Επιτροπή κινεί διαδικασία παράβασης βάσει του άρθρου 258 ΣΛΕΕ μόνο εάν υπάρχει νομοθετική απαγόρευση ή γενικευμένη και προφανής παραβίαση του άρθρου 267 ΣΛΕΕ. Δεν προκύπτει τέτοια συστημική αποτυχία” σημειώνει χαρακτηριστικά.

Τι προβλέπει το άρθρο 267 των Ευρωπαϊκών Συνθηκών επί του οποίου η Κομισιόν δεν θεωρεί ότι προκύπτει παραβίαση ή νομοθετική παράβαση;

“Το Δικαστήριο της Ευρωπαϊκής Ένωσης αποφαίνεται με προδικαστικές αποφάσεις: α) επί της ερμηνείας των Συνθηκών,

β) επί του κύρους και της ερμηνείας των πράξεων των θεσμικών ή λοιπών οργάνων ή οργανισμών της Ένωσης. Δικαστήριο κράτους μέλους, ενώπιον του οποίου ανακύπτει τέτοιο ζήτημα, δύναται, αν κρίνει ότι απόφαση επί του ζητήματος είναι αναγκαία για την έκδοση της δικής του απόφασης, να παραπέμψει το ζήτημα στο Δικαστήριο για να αποφανθεί έπ’ αυτού. Δικαστήριο κράτους μέλους, ενώπιον του οποίου ανακύπτει τέτοιο ζήτημα σε εκκρεμή υπόθεση και του οποίου οι αποφάσεις δεν υπόκεινται σε ένδικα μέσα του εσωτερικού δικαίου, οφείλει να παραπέμψει το ζήτημα στο Δικαστήριο. Όταν ανακύπτει τέτοιο ζήτημα σε εκκρεμή υπόθεση ενώπιον δικαστηρίου κράτους μέλους, η οποία αφορά πρόσωπο υπό κράτηση, το Δικαστήριο αποφαίνεται το συντομότερο δυνατόν”.

Αν και η Κομισιόν διατηρεί το δικαίωμα να επανέλθει και να ζητήσει διευκρινίσεις επί του θέματος, το συμπέρασμα επί της επίμαχης είναι σαφές: “Η Επιτροπή θεωρεί ότι, βάσει των διαθέσιμων πληροφοριών, δεν μπορεί να διερευνήσει πιθανή παράβαση της Οδηγίας 93/13/ΕΟΚ από την Ελλάδα ούτε να διαπιστώσει συστημική αποτυχία των ελληνικών δικαστηρίων ως προς το άρθρο 267 παράγραφος 3 ΣΛΕΕ”.

Η ρύθμιση

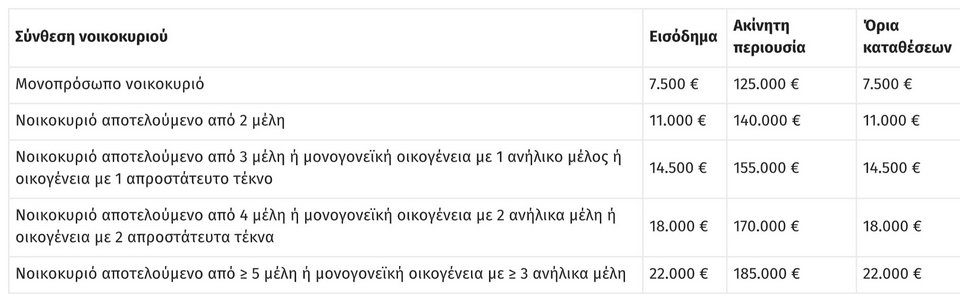

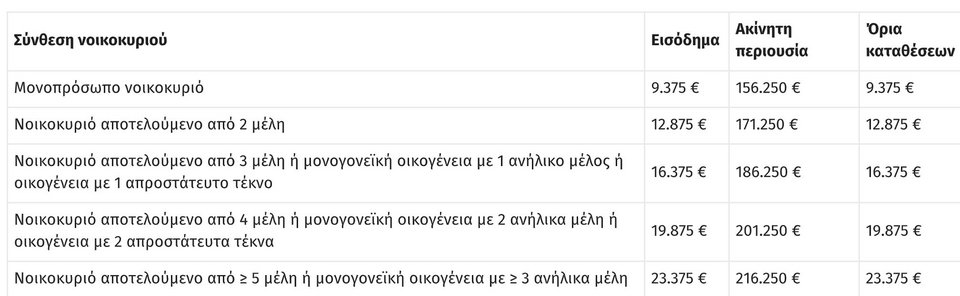

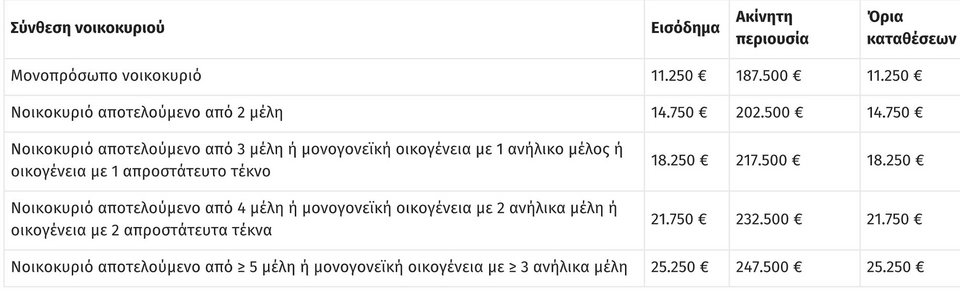

Οι αιτήσεις για ρύθμιση αυτών των δανείων έχουν ήδη ξεκινήσει και ξεπερνούν τις 3.000, με καταληκτική ημερομηνία τη 19η Αυγούστου. Το “κλειδί” δεν είναι άλλο από την κατάταξη των εν λόγω δανειοληπτών σε κάποια από τις 4 κατηγορίες, η οποία “ξεκλειδώνει” επιτόκια και “κουρέματα”.

Κατηγορία 1:

Κατηγορία 1 Μετατροπή δανείου σε ευρώ με:

- 50% βελτιωμένη ισοτιμία μετατροπής σε σχέση με την τρέχουσα ισοτιμία ευρώ-ελβετικού φράγκου και

- Σταθερό επιτόκιο 2,3% (πλέον εισφοράς ν.128/1975) για όλη την υπολειπόμενη διάρκεια του δανείου

Κατηγορία 2:

Κατηγορία 2 Μετατροπή δανείου σε ευρώ με:

- 30% βελτιωμένη ισοτιμία μετατροπής σε σχέση με την τρέχουσα ισοτιμία ευρώ-ελβετικού φράγκου.

- Σταθερό επιτόκιο 2,5% (πλέον εισφοράς ν.128/1975) για όλη την υπολειπόμενη διάρκεια του δανείου

Κατηγορία 3:

Κατηγορία 3 Μετατροπή δανείου σε ευρώ με:

- 20% βελτιωμένη ισοτιμία μετατροπής σε σχέση με την τρέχουσα ισοτιμία ευρώ-ελβετικού φράγκου.

- Σταθερό επιτόκιο 2,7% (πλέον εισφοράς ν.128/1975) για όλη την υπολειπόμενη διάρκεια του δανείου

Οι δανειολήπτες που δεν κατατάσσονται σε καμία εκ των τριών κατηγοριών, εντάσσονται αυτόματα στην Κατηγορία 4 και λαμβάνουν τους παρακάτω ευνοϊκούς όρους χωρίς να απαιτείται η έκδοση της Bεβαίωσης κατάταξης:

- 15% βελτιωμένη ισοτιμία μετατροπής σε σχέση με την τρέχουσα ισοτιμία ευρώ-ελβετικού φράγκου.

- Σταθερό επιτόκιο 2,9% (πλέον εισφοράς ν.128/1975) για όλη την υπολειπόμενη διάρκεια του δανείου

Η ρύθμιση αφορά κατ’ αρχάς σε δάνεια ενήμερα ή ρυθμισμένα και εξυπηρετούμενα. Αν το δάνειο είναι σε καθυστέρηση τουλάχιστον 90 ημερών κατά την έναρξη ισχύος της διάταξης, δηλαδή την 19/2/2026, ο οφειλέτης έχει διαζευκτικά τις εξής δυνατότητες: α) να ρυθμίσει την οφειλή κάνοντας αίτηση στην πλατφόρμα του εξωδικαστικού μηχανισμού ρύθμισης οφειλών. Η οφειλή μετατρέπεται σε ευρώ με προκαθορισμένη ισοτιμία και εν συνεχεία ρυθμίζεται β) να ρυθμίσει διμερώς την οφειλή με τον πιστωτή του, ώστε η οφειλή να καταστεί «ρυθμισμένη και εξυπηρετούμενη».