Μέχρι πρότινος, το ενεργειακό κόστος ήταν αυτό που ανέβαζε τον πληθωρισμό. Τα τρόφιμα ήταν αυτά που πήραν τη σκυτάλη και την κρατάνε.

Ωστόσο, ο βασικός λόγος για τον οποίο η ΕΚΤ συνεχίζει- και θα συνεχίσει- να αυξάνει τα επιτόκια, είναι η διάχυση του πληθωρισμού σε άλλα αγαθά κι υπηρεσίες, δηλαδή η επιτάχυνση του δομικού πληθωρισμού. Τις πταίει;

Από τα μισόλογα στη Φρανκφούρτη και τις μπηχτές διαφόρων αξιωματούχων και υπουργών Οικονομικών στην Ευρωζώνη, θα μπορούσε να συμπεράνει κανείς ότι οι Ευρωπαίοι τεχνοκράτες ενοχοποιούν αφενός τα έκτακτα επιδόματα αφετέρου τις μισθολογικές αυξήσεις που δόθηκαν και δίνονται ως αντίβαρο στις εισοδηματικές απώλειες λόγω υψηλού πληθωρισμού. Υπάρχει, όμως, ένα ακόμα “μυστικό”, που σιγά- σιγά βγαίνει στο φως: τα αυξανόμενη κέρδη των επιχειρήσεων ήτοι ο πληθωρισμός της κερδοφορίας.

Ο πληθωρισμός της κερδοφορίας

Όπως επισημαίνει σχετική ανάλυση της Alpha Bank, τα κέρδη των επιχειρήσεων αποδείχθηκαν ιδιαιτέρως ανθεκτικά, από το ξεκίνημα της πανδημίας μέχρι σήμερα, ενώ αποτέλεσαν έναν καθοριστικό συντελεστή στη διαμόρφωση του πληθωρισμού. Η ραγδαία αύξηση του πληθωρισμού, εξαιτίας κυρίως των γεωπολιτικών διαταραχών, των προβλημάτων στην εφοδιαστική αλυσίδα και των ενεργειακών ανατιμήσεων, έδωσε τη δυνατότητα στις επιχειρήσεις να αυξήσουν τις τιμές των προϊόντων και των υπηρεσιών τους, μεγιστοποιώντας έτσι τα κέρδη τους.

Όταν η προσαρμογή των τιμών των αγαθών στο αυξημένο κόστος παραγωγής είναι μεγαλύτερη, με αποτέλεσμα να αυξάνονται τα περιθώρια κέρδους των επιχειρήσεων της Ευρωζώνης, εκτιμάται ότι η διάρκεια των πληθωριστικών πιέσεων επιμηκύνεται. Η διερεύνηση αυτών των εξελίξεων συνιστά καθοριστικό παράγοντα για το πόσο γρήγορα θα μειωθεί ο γενικός πληθωρισμός της ΖτΕ από τα τρέχοντα υψηλά επίπεδα.

Το τέταρτο τρίμηνο του 2022, η αύξηση των επιχειρηματικών κερδών αντιπροσώπευε περισσότερο από το ήμισυ της αύξησης του αποπληθωριστή του ΑΕΠ (GDP deflator), με την αύξηση τoυ ονομαστικού μισθολογικού κόστους ανά εργαζόμενο να εξηγεί λιγότερο από το ήμισυ. Επί της ουσίας, πολλές επιχειρήσεις όχι μόνο κατάφεραν να μετακυλήσουν πλήρως το υψηλότερο κόστος στους πελάτες τους, αλλά αύξησαν ακόμη και τα περιθώρια κέρδους τους. Αυτό οφειλόταν κυρίως στην επαναλειτουργία της οικονομίας, με την ισχυρή ζήτηση να υπερβαίνει την περιορισμένη προσφορά σε διάφορους τομείς της οικονομίας, ενισχύοντας σημαντικά την τιμολογιακή δύναμη των επιχειρήσεων.

Από την άλλη, οι εργαζόμενοι, προσώρας, έχουν έρθει αντιμέτωποι με σημαντική απώλεια της αγοραστικής τους δύναμης, εξαιτίας της ενεργειακής κρίσης και του υψηλού πληθωρισμού. Στη ΖτΕ, οι πραγματικοί μισθοί, στο τέλος του περασμένου έτους, εξακολουθούσαν να είναι περίπου 4 ποσοστιαίες μονάδες κάτω από τα προπανδημικά επίπεδα.

Τι «βλέπει» η ΕΚΤ για το κόστος ενέργειας

Σύμφωνα με τις νέες μετρήσεις των οικονομολόγων της ΕΚΤ, ο πληθωρισμός αποδεικνύεται πιο επίμονος από ό,τι αναμενόταν προηγουμένως, παρά την πτώση των τιμών της ενέργειας και τη χαλάρωση των σημείων συμφόρησης στην προσφορά. Με τον ενεργειακό πληθωρισμό να γίνεται όλο και πιο αρνητικός καθ' όλη τη διάρκεια του 2023 και τον πληθωρισμό των τροφίμων να μετριάζεται απότομα, ο μετρούμενος πληθωρισμός αναμένεται να συνεχίσει να μειώνεται σε περίπου 3% το τελευταίο τρίμηνο του έτους.

Ωστόσο, ο πληθωρισμός εξαιρουμένων της ενέργειας και των τροφίμων προβλέπεται ότι θα ξεπεράσει τον μετρούμενο πληθωρισμό βραχυπρόθεσμα και θα παραμείνει πάνω από αυτόν μέχρι τις αρχές του 2024, αν και ακολουθώντας μια σταδιακή πτωτική πορεία από το δεύτερο εξάμηνο του τρέχοντος έτους.

Πως επηρεάζεται η ανάπτυξη στην Ευρωζώνη

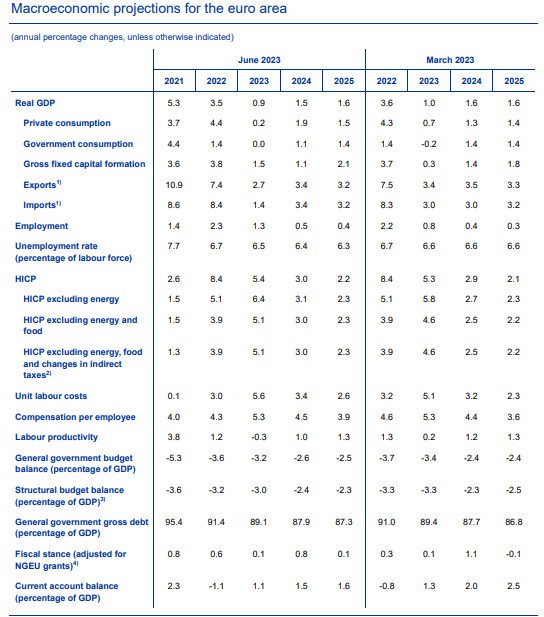

Όσον αφορά στην οικονομία της Ευρωζώνης, οι προβλέψεις μοιάζουν, πλέον, με... ακορντεόν. Η μέση ετήσια αύξηση του πραγματικού ΑΕΠ αναμένεται να επιβραδυνθεί στο 0,9% το 2023 (από 3,5% το 2022), πριν ανακάμψει στο 1,5% το 2024 και στο 1,6% το 2025. Σε σύγκριση με τις προβλέψεις του προσωπικού της ΕΚΤ του Μαρτίου 2023, οι προοπτικές για την αύξηση του ΑΕΠ αναθεωρήθηκαν προς τα κάτω κατά 0,1 ποσοστιαίες μονάδες για το 2023 και το 2024, αντανακλώντας κυρίως αυστηρότερους όρους χρηματοδότησης.

Η αύξηση του ΑΕΠ το 2025 παραμένει αμετάβλητη, καθώς αυτές οι επιπτώσεις αναμένεται να αντισταθμιστούν εν μέρει από τον αντίκτυπο του υψηλότερου πραγματικού διαθέσιμου εισοδήματος και της χαμηλότερης αβεβαιότητας.

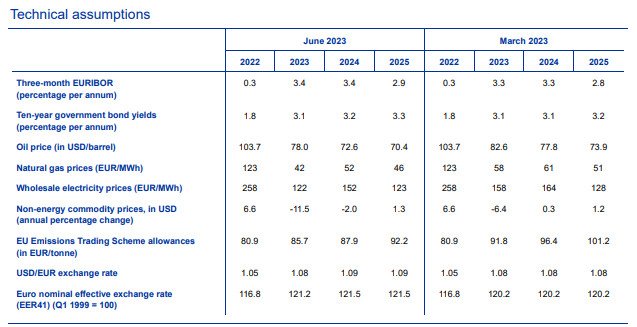

Παρήγορο είναι το ότι αναθεωρούνται προς τα κάτω οι προβλέψεις για το ενεργειακό κόστος. Κατ' αρχάς, η καμπύλη των προθεσμιακών συμβολαίων του πετρελαίου έχει μετατοπιστεί προς τα κάτω από τις προβλέψεις του Μαρτίου 2023 (κατά 5,5% για το 2023, 6,7% για το 2024 και 4,8% για το 2025) και παραμένει σε οπισθοδρόμηση. Η τιμή του πετρελαίου εκτιμάται ότι θα ανέλθει στα 78 δολάρια το βαρέλι το 2023 και θα μειωθεί στα 70,4 δολάρια το βαρέλι το 2025.

Η καμπύλη συμβολαίων μελλοντικής εκπλήρωσης φυσικού αερίου έχει μετατοπιστεί προς τα κάτω από τις προβλέψεις του Μαρτίου (κατά 27% για το 2023, 16% για το 2024 και 9% για το 2025). Η ευρωπαϊκή τιμή του φυσικού αερίου θεωρείται ότι θα ανέλθει στα 42 ευρώ ανά MWh το 2023 και θα αυξηθεί σε 46 ευρώ ανά MWh το 2025, με ό,τι συνεπάγεται αυτό και για τη χονδρική τιμή του ρεύματος.