Την περασμένη Άνοιξη έγινε ο κακός χαμός με το πλαίσιο για την προστασία της α’ κατοικίας, που θα αντικαθιστούσε το νόμο Κατσέλη, αλλά εκ του αποτελέσματος φαίνεται ότι πρόκειται για μια τρύπα στο νερό.

Απομένοντας ούτε δύο μήνες για να πέσει οριστικά αυλαία στις διατάξεις για την α’ κατοικία, τα επίσημα στοιχεία αποκαλύπτουν ότι η πλατφόρμα που στήθηκε μετά από παζάρια και αψιμαχίες με τους Θεσμούς, ελάχιστα έθελξε τους δανειολήπτες, αφού ούτε καν η πρόβλεψη κρατικής επιδότησης στις δόσεις των ρυθμίσεων, στάθηκε αρκετή για να τραβήξει κόσμο στο πλαίσιο.

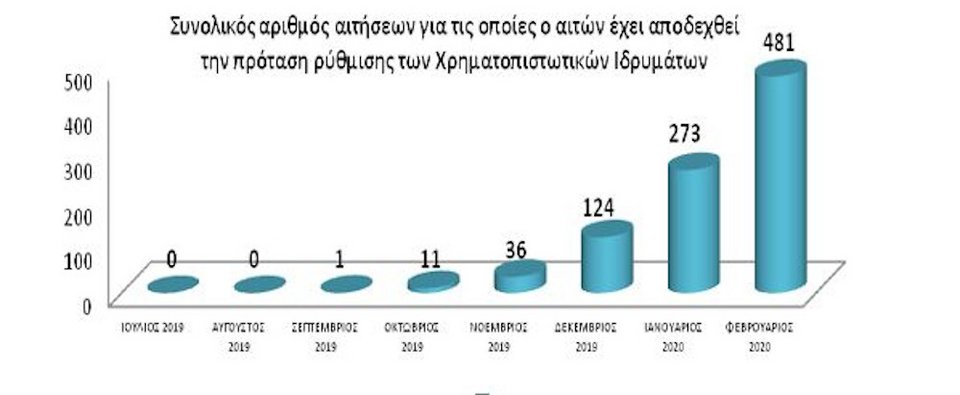

Τα συναρμόδια υπουργεία υπολόγιζαν ότι με το πλαίσιο θα καλυφθούν τουλάχιστον 180.000 νοικοκυριά και μικρές επιχειρήσεις, που είχαν βάλει υποθήκη την κύρια κατοικία για δάνειο, οι τράπεζες πιο συντηρητικές κατέβασαν τον πήχη στις 150.000 και τελικά φτάσαμε αισίως στο Μάρτιο του 2020 για να δούμε ότι ως τώρα έχουν ολοκληρωθεί λιγότερες από 500 τέτοιες περιπτώσεις! Το κερασάκι στην τούρτα; Ενώ είχαν προβλεφθεί μόνο για το 2019 περί τα 150 εκατ. Ευρώ για επιδοτήσεις τέτοιων ρυθμίσεων από τον Κρατικό Προϋπολογισμό, ως τώρα έχουν συνολικά εκταμιευθεί μόλις 7 εκατ. Ευρώ, λόγω της προφανούς έλλειψης ενδιαφέροντος.

Οι λόγοι που η πλατφόρμα για την πρώτη κατοικία δεν «τράβηξε»

Γιατί γύρισαν οι δανειολήπτες την πλάτη στην πλατφόρμα; Κάποιοι θεωρούν περίπλοκη τη διαδικασία, άλλοι προτίμησαν τη δικαστική οδό, γύρω στο 5% όσων ξεκίνησαν τη διαδικασία, αλλά το μετάνιωσαν δηλώνουν ότι περιμένουν κάτι καλύτερο, αλλά κατά βάση όσοι είχαν ανοικτούς λογαριασμούς προτίμησαν την απευθείας ρύθμιση με την τράπεζα ή ακόμα και με το fund που αγόρασε το δάνειο τους. Τα συνολικά συγκριτικά στοιχεία δεν αφήνουν καμία αμφιβολία περί του αντιθέτου:

- από τον Ιούλιο 2019 έως το Φεβρουάριο 2020 ρυθμίστηκαν επιτυχώς, τόσο από τις τράπεζες όσο και από τις εταιρείες διαχείρισης 186.986 δάνεια, στεγαστικά, καταναλωτικά και μικρομεσαίων επιχειρήσεων, συνολικού ύψους 11,2 δισ. ευρώ.

- στο αντίστοιχο χρονικό διάστημα, μέσω της πλατφόρμας, ρυθμίστηκαν 19,1 εκατ. ευρώ δανειακών απαιτήσεων με υποθήκη ή προσημείωση στην κύρια κατοικία.

Δύο ακόμα στοιχεία φωτίζουν τους λόγους για τους οποίους η πλατφόρμα δεν «τράβηξε»: 1) το μέσο ποσό ρύθμισης είναι μόλις 45,4 χιλ. ευρώ 2) το μέσο ποσοστό διαγραφής οφειλών ανέρχεται στο 21,3% των δανειακών απαιτήσεων που ρυθμίστηκαν, κοινώς το «κούρεμα» είναι η εξαίρεση και όχι ο κανόνας.

Από την άλλη μεριά, σε αντίθεση με τις απευθείας ρυθμίσεις των τραπεζών που εστιάζουν κυρίως σε επιμηκύνσεις, «σπάσιμο» δανείων, μειώσεις επιτοκίων, αλλά όχι σε «κούρεμα»- αυτό τουλάχιστον προκύπτει από τα στοιχεία που δημοσιοποίησε το υπουργείο Οικονομικών- οι ρυθμίσεις των funds «πατάνε» πάνω στη χαμηλή τιμή αγοράς των«κόκκινων» δανείων και παρέχουν τη δυνατότητα «κουρέματος». Συγκεκριμένα:

- κατά το δεύτερο εξάμηνο του 2019 ρυθμίστηκαν επιτυχώς 20.593 δάνεια, συνολικού ύψους 1,2 δισ. Ευρώ και συνολικά στα 3 από τα 4 δάνεια διενεργήθηκε διαγραφή οφειλής δηλαδή το 75% των οφειλετών έλαβαν «κούρεμα» χρέους)

- κατά το πρώτο δίμηνο του 2020 ρυθμίστηκαν επιτυχώς 6.597 δάνεια, συνολικού ύψους 126 εκατ. Ευρώ και συνολικά στα 9 από τα 10 δάνεια διενεργήθηκε διαγραφή οφειλής δηλαδή το 89,2% των οφειλετών έλαβαν «κούρεμα» χρέους

Πρώτη κατοικία: Ληξιπρόθεσμες οφειλές το 22% των νοικοκυριών με δάνεια

Στο υπουργείο Οικονομικών γνωρίζουν, πάντως, ότι δεν είναι όλα τόσο… ειδυλλιακά κι ότι η εικόνα αυτή των… γαλαντόμων funds μπορεί να αλλάξει, όταν θα αλλάξουν χέρια περί τα 35 δις «κόκκινων» δανείων. Με αυτό το σκεπτικό εντείνεται η πίεση για «καθαρές» και βιώσιμες ρυθμίσεις, εν όψει της κατάργησης όλων των προστατευτικών διατάξεων.

Σύμφωνα με την έρευνα της Marc για λογαριασμό της ΓΣΕΒΕΕ, το 35,5% των νοικοκυριών δήλωσε ότι έχει δανειακές υποχρεώσεις προς τράπεζες (κάρτες δανείων, καταναλωτικά, στεγαστικά δάνεια). Από αυτά τα νοικοκυριά, περισσότερα από 1 στα 5 (22%) έχει ληξιπρόθεσμες οφειλές (ποσοστό μειούμενο σε σχέση με την προηγούμενη έρευνα), ενώ το 18,4% δηλώνει ότι κατά το τρέχον έτος δεν θα καταφέρει να ανταποκριθεί στις οφειλές του προς τις τράπεζες.