Μέσα σε αυτήν τη δίνη, το να ανασχεθούν τα κύματα επιπτώσεων που απειλούν την οικονομία, χαρακτηρίζεται ως καίριας σημασίας.

Τα οικονομικά επιτελεία των κυβερνήσεων εκπονούν ήδη μελέτες επιπτώσεων από την εν εξελίξει κρίση στη Μ. Ανατολή, ενώ άλλα -όπως το ελληνικό-, ενσωματώνοντας εκ προοιμίου στον Προϋπολογισμό τους δυσμενή σενάρια, ψάχνονται για το αν απαιτείται αναθεώρησή τους επί τα χείρω.

Το ελληνικό, δυσμενές σενάριο προβλέπει επίπτωση 0,5% στο βασικό σενάριο ανάπτυξης 2,4%, αν το πετρέλαιο διατηρηθεί πάνω από τα 100 δολάρια έως το τέλος του χρόνου. Πώς μπορεί η Ελλάδα να αμβλύνει αυτές τις πιέσεις κατά το δυνατόν; Όντας «ανοικτή» και φιλική σε επενδύσεις.

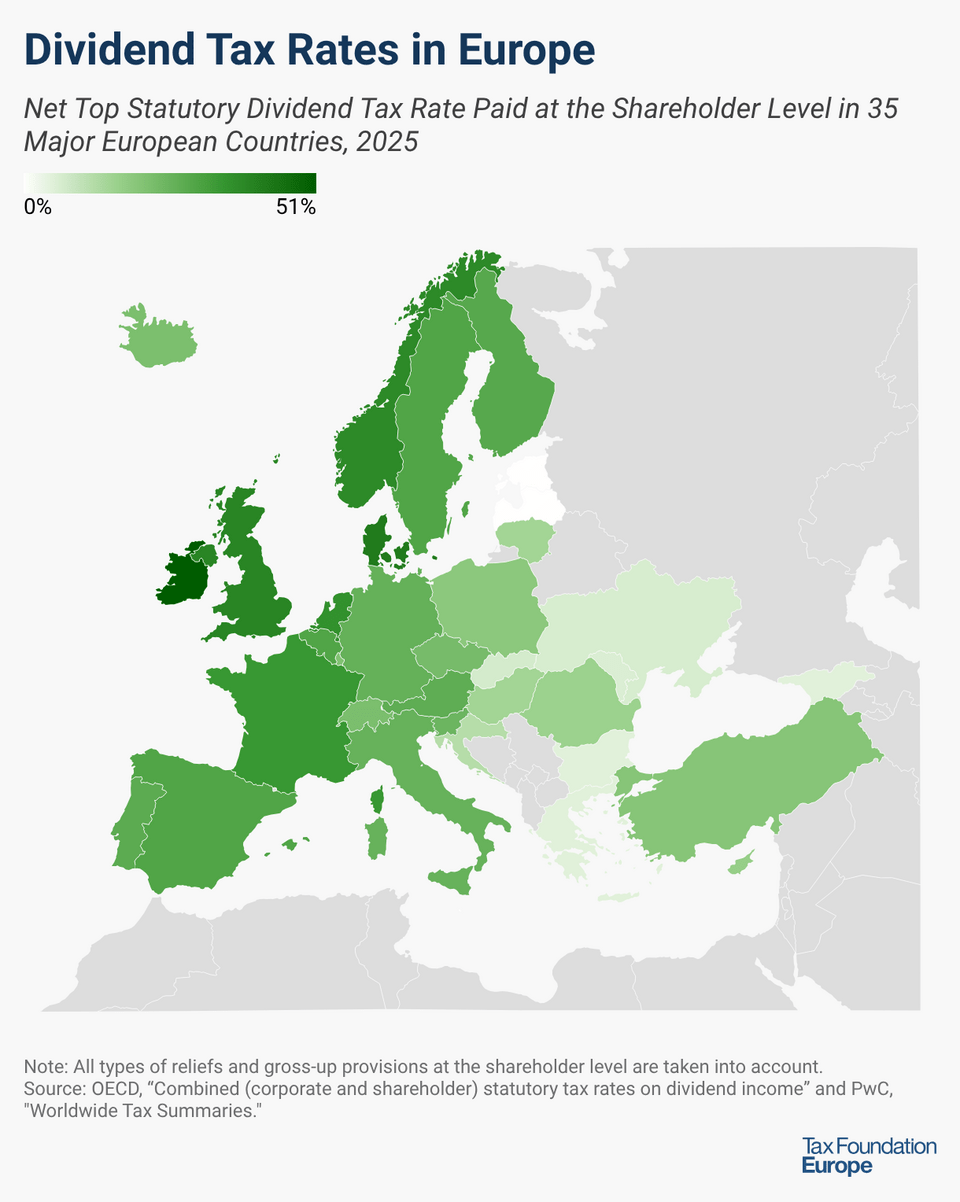

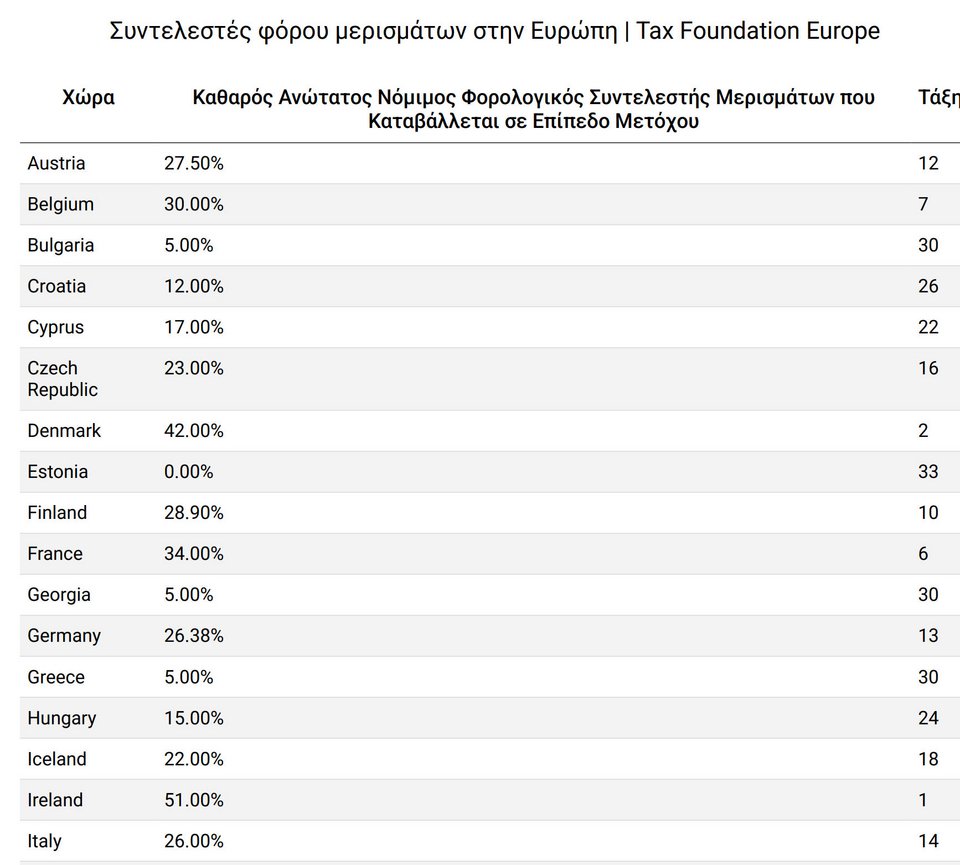

Ο φόρος των μερισμάτων

Πέρα από τον φόρο εισοδήματος νομικών προσώπων, οι επενδυτές κοιτάνε και τον φόρο μερισμάτων. Κι εδώ η Ελλάδα κερδίζει πολλούς πόντους στην ευρωπαϊκή σκακιέρα, έχοντας από τους χαμηλότερους συντελεστές.

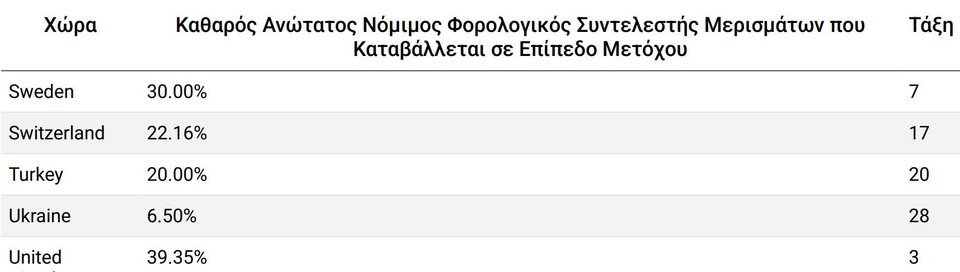

Σύμφωνα με τη συγκριτική μελέτη του Tax Foundation, μεταξύ των 35 ευρωπαϊκών χωρών, ο μέσος ανώτατος συντελεστής φόρου μερισμάτων είναι 20,82%. Για λόγους σύγκρισης, οι Ηνωμένες Πολιτείες εφαρμόζουν έναν συνδυασμένο πολιτειακό και ομοσπονδιακό φορολογικό συντελεστή μερισμάτων 28,73%.

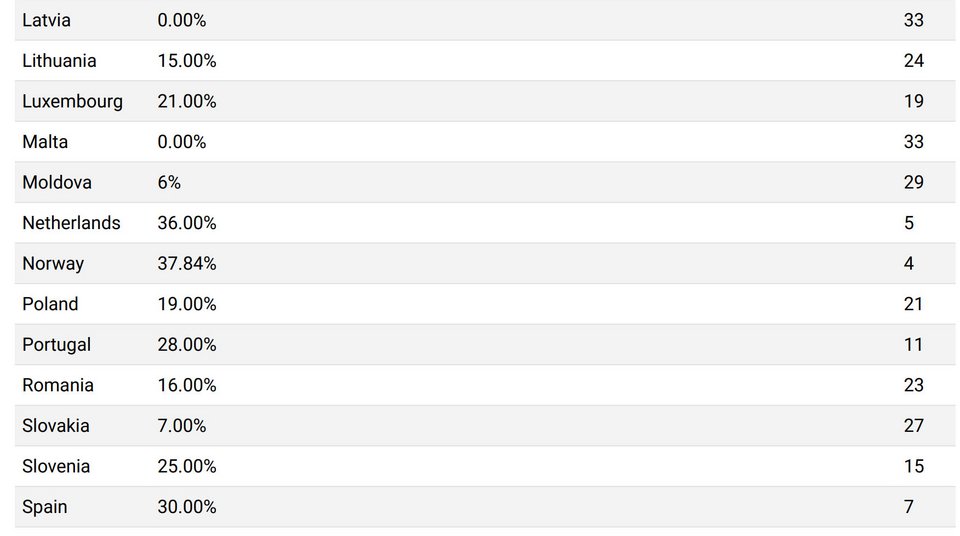

Η Ιρλανδία έχει τον υψηλότερο ανώτατο συντελεστή φόρου μερισμάτων μεταξύ των καλυπτόμενων ευρωπαϊκών χωρών, με 51%. Ακολουθούν η Δανία και το Ηνωμένο Βασίλειο, με 42% και 39,35% αντίστοιχα. Εσθονία, Λετονία και Μάλτα είναι οι μόνες ευρωπαϊκές χώρες που καλύπτονται και δεν επιβάλλουν φόρο στο εισόδημα από μερίσματα. Για την Εσθονία και τη Λετονία, αυτό οφείλεται στο σύστημα εταιρικής φορολογίας που βασίζεται στις ταμειακές ροές: αντί να επιβάλλουν φόρο μερισμάτων, επιβάλλουν φόρο εισοδήματος εταιρειών 22% και 20% αντίστοιχα, όταν μια επιχείρηση διανέμει τα κέρδη της στους μετόχους. Η Μάλτα, αντίθετα, επιτρέπει στους μετόχους να συμψηφίζουν τον φόρο εισοδήματος φυσικών προσώπων επί των μερισμάτων τους με τον συντελεστή εταιρικού φόρου 35% που ισχύει στη Μάλτα, με αποτέλεσμα τον ανώτατο συντελεστή μηδενικού ποσοστού.

Στον αντίποδα, από τις χώρες που επιβάλλουν φόρο μερισμάτων, η Βουλγαρία , η Γεωργία και η Ελλάδα έχουν τον χαμηλότερο φορολογικό συντελεστή, με 5%, ακολουθούμενες από τη Μολδαβία και την Ουκρανία με 6% και 6,5% αντίστοιχα.

Οι αλλαγές

Αρκετές ευρωπαϊκές χώρες έχουν αλλάξει τον φορολογικό συντελεστή μερισμάτων τους τον τελευταίο χρόνο.

- Η Ρουμανία αύξησε τον φορολογικό συντελεστή μερισμάτων από 10% σε 16% το 2026.

- Το ποσοστό της Σλοβακίας επέστρεψε στο 7% από τον Ιανουάριο του 2025.

- Η Ισπανία αύξησε τον ανώτατο φορολογικό συντελεστή μερισμάτων από 28% σε 30% από το 2025.

- Η Ολλανδία αύξησε τον φορολογικό συντελεστή το 2025 από 33% σε 36%.

Σε πολλές χώρες, τα εταιρικά κέρδη υπόκεινται σε δύο επίπεδα φορολογίας: τον φόρο εισοδήματος εταιρειών σε επίπεδο οντότητας όταν η εταιρεία αποκτά εισόδημα και τον φόρο μερισμάτων ή φόρο κεφαλαιουχικών κερδών σε ατομικό επίπεδο, όταν το εισόδημα αυτό μεταβιβάζεται στους μετόχους είτε ως μερίσματα είτε ως κεφαλαιακά κέρδη. Ορισμένες χώρες, ωστόσο, έχουν ενσωματώσει τη φορολογία των εταιρικών εσόδων και των εσόδων από μερίσματα/κεφαλαιακά κέρδη για την εξάλειψη αυτής της διπλής φορολογίας.