«Σφαίρα» πάει το πρόγραμμα επιδότησης δανείων, που συνδέονται με την πρώτη κατοικία, κάτι που σημαίνει ότι και το πλαίσιο χαρακτηρίζεται ελκυστικό από τους ενδιαφερόμενους και η διαδικασία δεν πάσχει από… γραφειοκρατία.

Μέσα σε λιγότερο από ένα 24ωρο είχαν οριστικοποιηθεί τόσες αιτήσεις, όσες δεν είχαν υποβληθεί στο διάστημα των 13 μηνών ζωής του προηγούμενου πλαισίου για την πρώτη κατοικία κι αυτό ενισχύει την πεποίθηση των αρμόδιων υπηρεσιών ότι οι περίπου 300 χιλιάδες κορωνοϊόπληκτοι δανειολήπτες θα αξιοποιήσουν το σχήμα επιδότησης. Είναι ενδεικτικό ότι μέχρι χθες το βράδυ είχαν οριστικοποιήσει την αίτησή τους περίπου 8.000 δανειολήπτες, ενώ το τηλεφωνικό κέντρο και το help desk της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους δεν προλαβαίνουν να δίνουν διευκρινίσεις και να απαντούν σε απορίες ενδιαφερόμενων.

Κόπηκαν οι αιτήσεις από «κακοπληρωτές»

Ένα ακόμα ενθαρρυντικό στοιχείο είναι ότι οι στρατηγικοί κακοπληρωτές, δηλαδή όσοι έχουν, αλλά δεν θέλουν να πληρώσουν, δεν μπορούν να «κρυφτούν» στο πρόγραμμα- γέφυρα. Είναι χαρακτηριστικό ότι ακόμα και αυτοί οι λίγοι (το 0,8% των αιτήσεων) που επιχείρησαν να υποβάλουν αίτηση, εντοπίστηκαν από το σύστημα και «κόπηκαν» λόγω εισοδηματικών ή περιουσιακών κριτηρίων. Ως ασφαλιστική δικλείδα λειτουργεί το ότι ο οφειλέτης, ο/η σύζυγος του, τα προστατευόμενα μέλη, καθώς και ο συνοφειλέτης και ο εγγυητής του παρέχουν άρση απορρήτων.

Ακολούθως διενεργούνται ηλεκτρονικοί / αυτόματοι έλεγχοι ύπαρξης εισοδημάτων και περιουσίας, με σκοπό να διαπιστωθεί κατά πόσο πληρούνται τα κριτήρια επιλεξιμότητας του Νόμου. Εφόσον διαπιστωθεί ότι δεν τηρούνται οι όροι του Νόμου, τότε η αίτηση απορρίπτεται και αποκλείονται οι μη επιλέξιμοι οφειλέτες, δηλαδή αυτοί που έχουν επαρκή οικονομική δυνατότητα για να πληρώσουν τις οφειλές τους, χωρίς την Κρατική επιδότηση.

Επιβράβευση στους συνεπείς με 9μηνη «πλάτη»

Το πλέον θετικό στοιχείο είναι ότι για πρώτη φορά επιβραβεύονται και όσοι προσπάθησαν με νύχια και με δόντια να εξυπηρετούν το δάνειο τους, παρά τη δεκαετή κρίση. Έτσι, ως χείρα βοηθείας απέναντι στην πτώση εισοδήματος που μπορεί να έχουν λόγω κορωνοϊού, είτε ως εργαζόμενοι είτε ως εκμισθωτές ακινήτων είτε ως ελεύθεροι επαγγελματίες, το Κράτος θα βάζει πλάτη για 9 μήνες στην εξυπηρέτηση των δανείων τους, επιδοτώντας ως και 90% τη δόση, με πλαφόν τα 600 ευρώ.

Ας δούμε ένα τέτοιο παράδειγμα ενήμερου δανείου ή με καθυστέρηση μικρότερη των 90 ημερών, κάτι που σημαίνει ότι δεν έχει «κοκκινίσει».

Σε περίπτωση οφειλέτη έγγαμου, με ένα μόνο ακίνητο – κύρια κατοικία, χωρίς καταθέσεις και λοιπή περιουσία και τα ακόλουθα δεδομένα:

- Οικογενειακό εισόδημα 28.000 € (18.000 € ο αιτών και 10.000 € η σύζυγος)

- Ανεξόφλητες οφειλές (κεφάλαιο και λογιστικοποιημένοι τόκοι) 130.000 € και 20.000 € για στεγαστικό και καταναλωτικό δάνειο αντίστοιχα στην Τράπεζα Α, συνολικά 150.000 €

- Μηνιαία δόση ανά σύμβαση 425 € και 107 € αντίστοιχα

- Χρόνος καθυστέρησης εξυπηρέτησης δανείων 45 και 75 ημερών για το στεγαστικό και καταναλωτικό δάνειο αντίστοιχα στις 29.02.2020

- Aξία βάσει ΕΝΦΙΑ κύριας κατοικίας 90.000 €

Εξετάζονται τα ακόλουθα κριτήρια επιλεξιμότητας για Οφειλέτη με Δάνεια Κατηγορίας Α:

- Το οικογενειακό εισόδημα του ΦΠ που ως έγγαμος δικαιολογεί εισόδημα μέχρι 42.000 € (24.000 € ο αιτών + 18.000 € για την σύζυγο) ΤΗΡΕΙΤΑΙ

- Οι ανεξόφλητες οφειλές ανά πιστωτή δεν πρέπει να υπερβαίνουν τις 300.000 € ανά πιστωτή (150.000 στην Τράπεζα Α) ΤΗΡΕΙΤΑΙ

- Η Αξία της κύριας κατοικίας (90.000 € βάσει ΕΝΦΙΑ) που δεν πρέπει να υπερβαίνει τις 300.000 € ΤΗΡΕΙΤΑΙ

- Το αιτούν φυσικό πρόσωπο έχει εμπράγματο δικαίωμα σε ακίνητο το οποίο αποτελεί την κύρια κατοικία του και βρίσκεται στην Ελλάδα ΤΗΡΕΙΤΑΙ

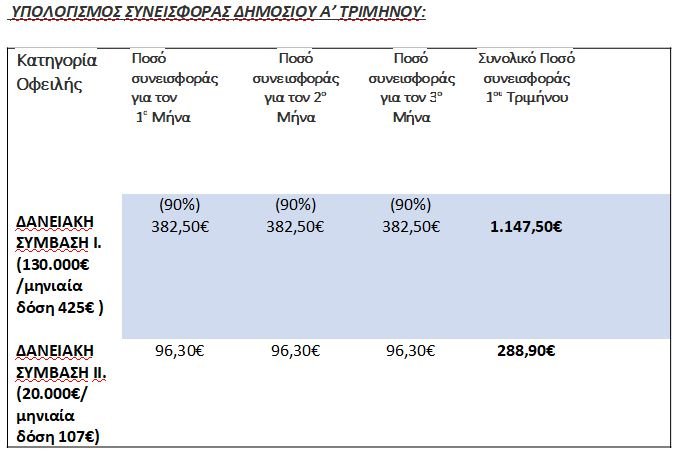

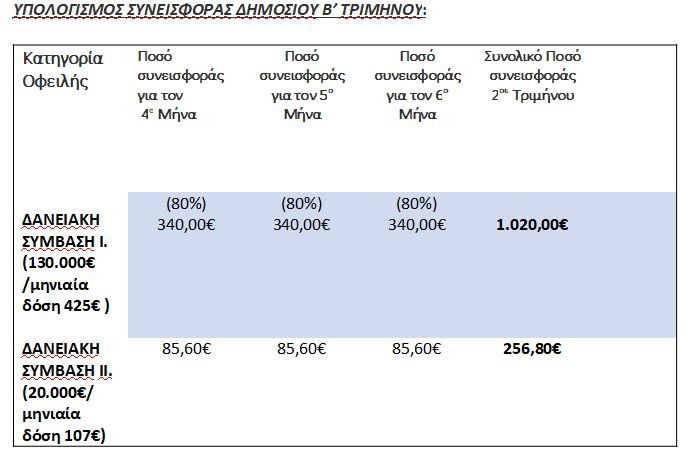

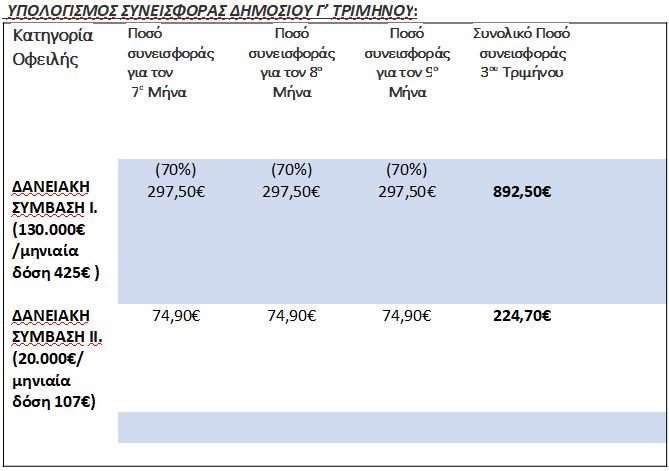

Η συνολική συνεισφορά του Δημοσίου για οφειλές προς την Τράπεζα ανέρχεται σε 3.830,40 €:

- ΔΑΝΕΙΑΚΗ ΣΥΜΒΑΣΗ Ι. (130.000€ /μηνιαία δόση 425€ ) 3.060,00 €

- ΔΑΝΕΙΑΚΗ ΣΥΜΒΑΣΗ ΙΙ. (20.000€/ μηνιαία δόση 107€) 770,40 €

- ΣΥΝΟΛΟ ΣΥΝΕΙΣΦΟΡΑΣ ΔΗΜΟΣΙΟΥ ΓΙΑ (9) ΜΗΝΕΣ 3.830,40 €