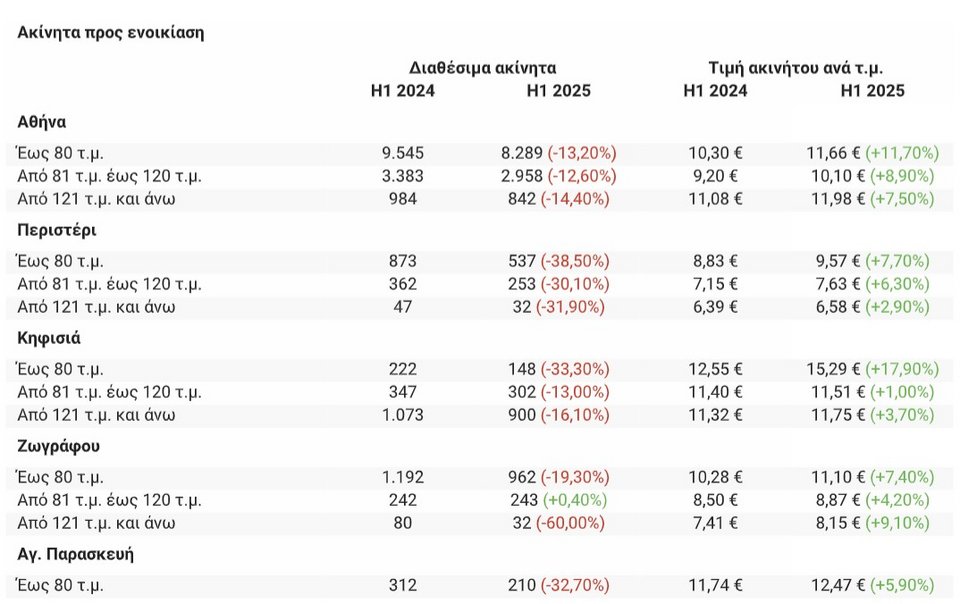

Μείωση κατά 13,20% των διαθέσιμων κατοικιών προς ενοικίαση στο κέντρο της Αθήνας από τη μία, αύξηση 11,7% στις τιμές των ενοικίων για ένα μικρό τριάρι από την άλλη.

Αυτές είναι οι δύο όψεις του ίδιου νομίσματος- φυσικά όχι μόνο στην Αθήνα- που ουσιαστικά αποτυπώνει τη στεγαστική κρίση σε όλο της το μεγαλείο.

Αποκαλυπτικά και απογοητευτικά τα στοιχεία

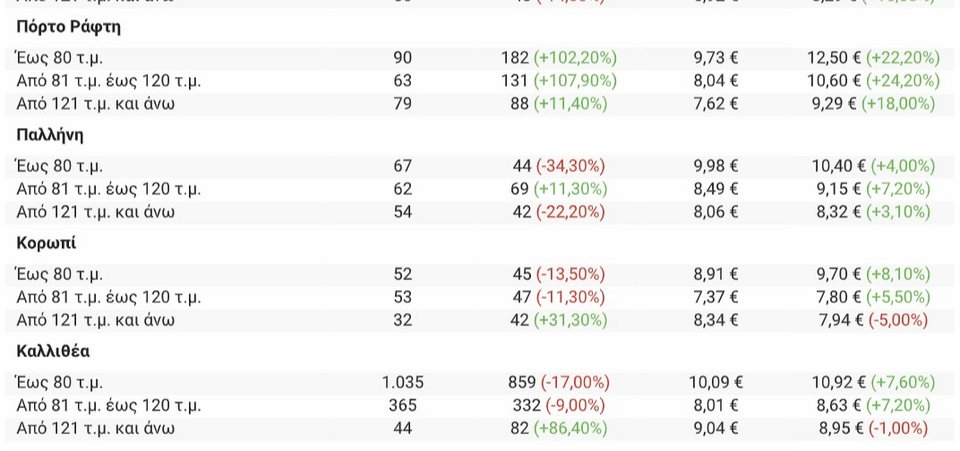

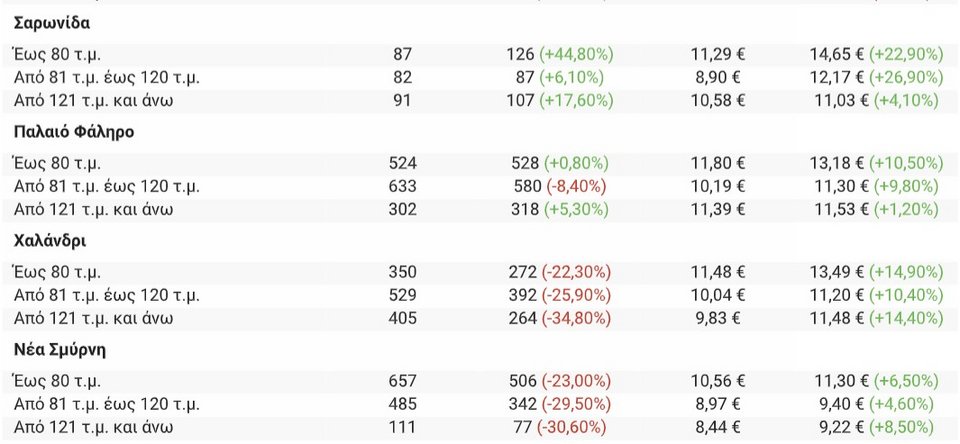

Τα στοιχεία από την αγορά (xe.gr) είναι λίαν αποκαλυπτικά, συνάμα απογοητευτικά, καθώς δείχνουν ότι ειδικά στις πιο προσιτές περιοχές του Λεκανοπεδίου, η προσφορά ακινήτων προς μίσθωση έχει μειωθεί δραματικά, με αποτέλεσμα οι ενδιαφερόμενοι να αντιμετωπίζουν το εξής δίλημμα: είτε να πληρώσουν πολύ πιο ακριβό ενοίκιο στην ίδια γειτονιά είτε να δοκιμάσουν την τύχη τους σε άλλη περιοχή, πρακτικά πιο υποβαθμισμένη (υποδομές, χώροι πρασίνου, προσβασιμότητα σε μέσα μεταφοράς κλπ).

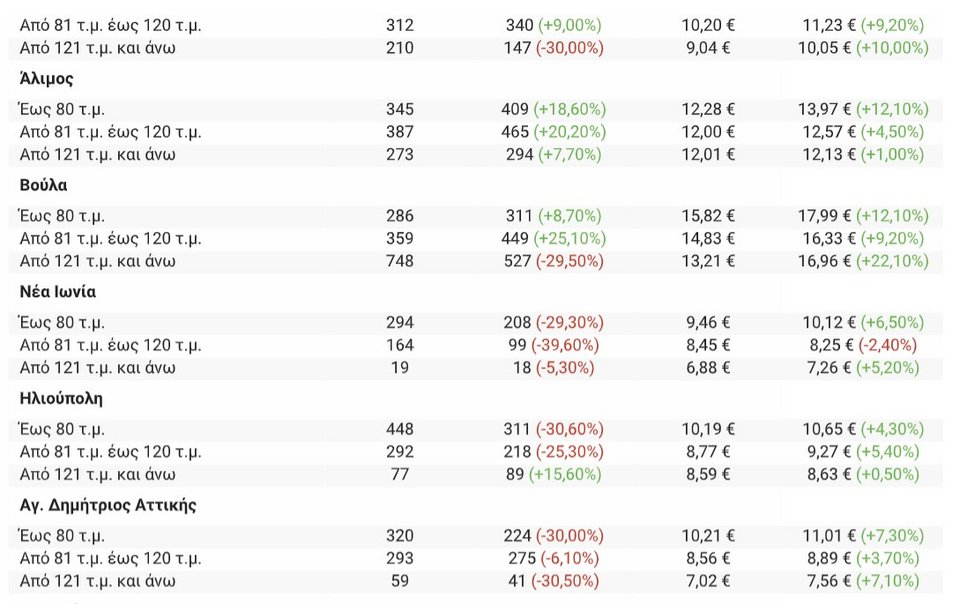

Για παράδειγμα στο Περιστέρι, τα διαμερίσματα ως 80 τμ είναι σχεδόν 40% λιγότερα από πέρσι, ενώ περίπου 30% λιγότερες είναι οι διαθέσιμες κατοικίες ως 120 ή πάνω από 120 τ.μ. Αποτέλεσμα; Για ένα σπίτι 80 τ.μ. που πέρσι η μέση τιμή ενοικίου «έπαιζε» στα 700 τ.μ., φέτος δεν φτάνουν ούτε 765 ευρώ. Ανάλογη η εικόνα στο Ίλιον, όπου η προσφορά κατοικιών βρίσκεται στο ναδίρ, ενώ οι… «τυχεροί» που θα βρουν σπίτι στα μέτρα τους θα πρέπει να δώσουν ως και 7,5% υψηλότερο ενοίκιο.

«Έκρηξη» των βραχυχρόνιων μισθώσεων

Με φόντο τα παραπάνω στοιχεία, αν μη τι άλλο μπαίνει κανείς στον πειρασμό να δει τι συμβαίνει με τις βραχυχρόνιες μισθώσεις κι αν έχουν αποδώσει οι «κόφτες» στα πιο «κόκκινα» διαμερίσματα της Αθήνας.

Τα στοιχεία, που δημοσίευσε το ΙΝΣΕΤΕ, αποτυπώνουν την πραγματικότητα και δίνουν τροφή για σκέψη στο οικονομικό επιτελείο εν όψει των ανακοινώσεων στη ΔΕΘ, όπου η στεγαστική κρίση θα είναι λογικά ειδικό κεφάλαιο. Τι δείχνουν αυτά τα στοιχεία;

-Η εξέλιξη του αριθμού των καταλυμάτων βραχυχρόνιας μίσθωσης κατά το Α’ εξάμηνο του 2025 παρουσιάζει συνεχιζόμενη άνοδο σε σύγκριση με την αντίστοιχη περίοδο του 2024, συνεχίζοντας την τάση που ξεκίνησε το 2023 και ενισχύθηκε το 2024.

-Το Β’ τρίμηνο ξεκίνησε επίσης θετικά, καθώς τον Απρίλιο καταγράφηκαν 228 χιλ. καταλύματα, αυξημένα κατά 16 χιλ. σε σχέση με τον Απρίλιο του 2024 (212 χιλ.). Τον Μάιο η αύξηση συνεχίστηκε με 236 χιλ. καταλύματα, κατά 18 χιλ. περισσότερα έναντι των 218 χιλ. του

Μαΐου 2024. Τον Ιούνιο ο αριθμός των καταλυμάτων ανήλθε σε 242 χιλ., καταγράφοντας νέα άνοδο 17 χιλ. έναντι των 225 χιλ. τον Ιούνιο του 2024. Η συνεχής αύξηση ενισχύει ακόμα περισσότερο την ανοδική δυναμική που διαμορφώθηκε από την αρχή του έτους.

-Η ανοδική πορεία στις διαθέσιμες κλίνες βραχυχρόνιας μίσθωσης συνεχίζεται σταθερά και το Α’ εξάμηνο του 2025, σε συνέχιση της θετικής εικόνας του 2024. Το Β’ τρίμηνο ξεκίνησε με ισχυρή άνοδο, με τον Απρίλιο να καταγράφει 1,008 εκατ. κλίνες, αυξημένες κατά73

χιλ. έναντι των 935 χιλ. του Απριλίου 2024. Αξιοσημείωτο είναι πως το όριο του 1 εκατ. κλινών ξεπεράστηκε ήδη από τον Απρίλιο το 2025, αρκετά νωρίτερα σε σχέση με τον Ιούλιο το 2024, που αποτελεί και μήνα αιχμής για τον τουρισμό.

-Τον Μάιο και τον Ιούνιο του 2025 καταγράφηκαν διαδοχικά ρεκόρ στον αριθμό διαθέσιμων κλινών βραχυχρόνιας μίσθωσης (1,038 εκατ. και 1,061 εκατ. αντίστοιχα), σημειώνοντας τις υψηλότερες τιμές από τον Ιανουάριο του 2019 μέχρι σήμερα.

Με αυτά τα δεδομένα, πέρα από τις παρεμβάσεις που θα πρέπει να γίνουν για να ανοίξουν όσο το δυνατόν περισσότερα από τα 600- 700 χιλιάδες “κενά” ακίνητα, θα πρέπει να αναμένεται τουλάχιστον η παράταση για έναν χρόνο του απαγορευτικού νέων βραχυχρόνιων μισθώσεων

στο κέντρο της Αθήνας (1ο, 2ο και 3ο Δημοτικό Διαμέρισμα), χωρίς να αποκλείεται η επέκταση του μέτρου και σε άλλες περιοχές.