Παλιά, δυσεύρετα, μικρά αλλά σε κάθε περίπτωση πανάκριβα είναι τα ακίνητα που διατίθενται για ενοικίαση, καθιστώντας μονόδρομο την πανευρωπαϊκή παρέμβαση για τη στεγαστική κρίση.

Η επιστροφή ενοικίου μπορεί να λειτούργησε ανακουφιστικά για τους περίπου 900 χιλιάδες δικαιούχους, ακόμα κι αν θα χρειαστούν διορθωτικές δηλώσεις για 9.000 από αυτούς, ωστόσο σίγουρα δεν μπορεί να αποτελέσει αντίβαρο στις ιλιγγιώδεις και εν πολλοίς αδικαιολόγητες αυξήσεις των μισθωμάτων. Νέα στοιχεία δείχνουν, μάλιστα, ότι οι νέες κατοικίες γίνονται όλο και πιο μικρές, χωρίς αυτό φυσικά να σημαίνει ότι συμπιέζονται και τα ζητούμενα ενοίκια.

Όπως προκύπτει από τη μελέτη του ΙΟΒΕ για τον κλάδο των ηλεκτρικών εγκαταστάσεων, η πορεία της οικοδομικής δραστηριότητας όσον αφορά στις νέες κατοικίες στην Ελλάδα παρουσιάζει έντονα ανοδική πορεία μετά το 2016. Ο αριθμός των νεόδμητων κατοικιών το 2022 ανήλθε σε περίπου 47 χιλιάδες. Ταυτόχρονα, όμως, ενώ ο αριθμός και ο όγκος των κατοικιών κινούνται ανοδικά, η μέση επιφάνεια ανά κατοικία αυξάνεται με πιο ήπιο ρυθμό, γεγονός που υποδεικνύει ότι η ανοδική τάση στην κατασκευή αφορά κυρίως κατοικίες μικρότερου μεγέθους. Ποια είναι η τάση των ενοικίων στο ίδιο χρονικό διάστημα; Σύμφωνα με τις μετρήσεις του indomio, από τα 6,80 ευρώ/τμ μέση πανελλαδική τιμή το καλοκαίρι του 2018, πλέον έχει πιάσει τα 10,26 ευρώ/τμ, καταγράφοντας έτσι αύξηση άνω του 50%!

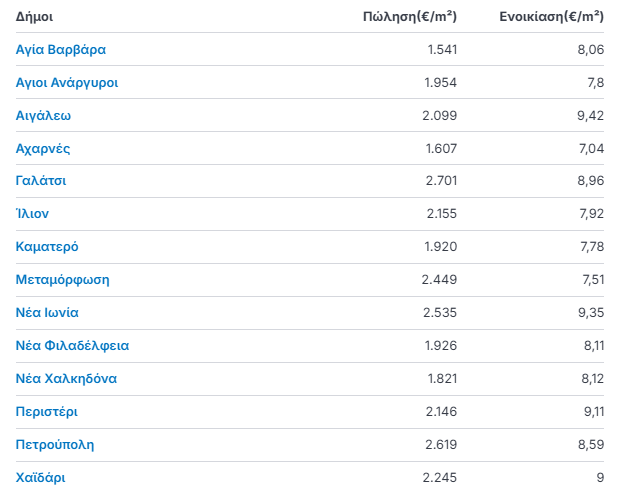

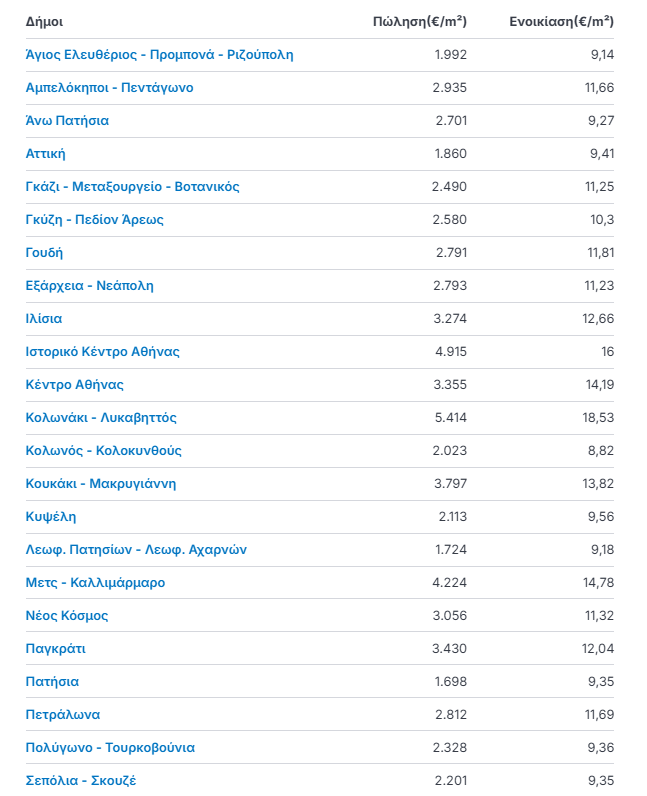

Ανατρέχοντας στα στοιχεία του γ’ τριμήνου, όπως τα αποτυπώνει η κυλιόμενη έρευνα του spitogatos, διαπιστώνει κανείς ότι με ελάχιστες εξαιρέσεις, οι τιμές των ενοικίων είναι αυξημένες σε σχέση με πέρσι, κάτι που καταγράφεται και στα διψήφια ποσοστά του δείκτη τιμών καταναλωτή.

Τιμές κατοικιών προς ενοικίαση

| Περιοχή | Γ' τρίμηνο 2025 (€/τμ) | Γ' τρίμηνο 2024 (€/τμ) | Μεταβολή % |

| Αθήνα - Κέντρο | 11,52 | 10,71 | 7,60% |

| Αθήνα - Βόρεια Προάστια | 11,54 | 11,30 | 2,10% |

| Αθήνα - Νότια Προάστια | 13,10 | 12,84 | 2,00% |

| Αθήνα - Δυτικά Προάστια | 9,09 | 8,43 | 7,80% |

| Αθήνα - Ανατολικά Προάστια | 9,29 | 8,87 | 4,70% |

| Πειραιάς | 10,42 | 10,19 | 2,30% |

| Προάστια Πειραιά | 8,67 | 8,33 | 4,10% |

| Υπόλοιπο Αττικής | 9,55 | 9,00 | 6,10% |

| Θεσσαλονίκη - Δήμος | 10,42 | 9,67 | 7,80% |

| Θεσσαλονίκη - Περιφ/κοί δήμοι | 7,68 | 7,22 | 6,40% |

| Θεσσαλονίκη - Υπόλ. Νομού | 4,40 | 4,50 | -2,20% |

| Αιτωλοακαρνανία | 6,09 | 6,22 | -2,10% |

| Αργολίδα | 7,89 | 7,57 | 4,20% |

| Αρκαδία | 7,14 | 6,49 | 10,00% |

| Ν. Άρτας | 7,50 | 6,03 | 24,40% |

| Αχαΐα | 8,90 | 8,25 | 7,90% |

| Βοιωτία | 6,43 | 5,56 | 15,60% |

| Γρεβενά | 5,00 | 5,11 | -2,20% |

| Ν. Δράμας | 5,79 | 5,45 | 6,20% |

| Δωδεκάνησα | 9,33 | 9,17 | 1,70% |

| Έβρος | 8,00 | 7,61 | 5,10% |

| Εύβοια | 7,32 | 7,00 | 4,60% |

| Ευρυτανία | 6,00 | 5,97 | 0,50% |

| Ζάκυνθος | 8,33 | 8,00 | 4,10% |

| Ηλεία | 5,65 | 5,29 | 6,80% |

| Ημαθία | 5,00 | 5,00 | 0,00% |

| Ν. Ηρακλείου | 10,00 | 9,17 | 9,10% |

| Θεσπρωτία | 7,00 | 7,29 | -4,00% |

| Ν. Ιωαννίνων | 9,09 | 8,33 | 9,10% |

| Ν. Καβάλας | 7,50 | 7,00 | 7,10% |

| Ν. Καρδίτσας | 7,11 | 7,14 | -0,40% |

| Ν. Καστοριάς | 6,00 | 5,48 | 9,50% |

| Ν. Κέρκυρας | 10,00 | 9,38 | 6,60% |

| Ν. Κεφαλονιάς | 7,33 | 7,61 | -3,70% |

| Ν. Κιλκίς | 4,52 | 4,17 | 8,40% |

| Ν. Κοζάνης | 5,85 | 6,00 | -2,50% |

| Κορινθία | 7,43 | 6,92 | 7,40% |

| Κυκλάδες | 12,00 | 11,67 | 2,80% |

| Λακωνία | 6,43 | 6,36 | 1,10% |

| Ν. Λάρισας | 8,62 | 8,00 | 7,70% |

| Ν. Λασιθίου | 8,00 | 7,78 | 2,80% |

| Ν. Λέσβου | 7,14 | 6,40 | 11,60% |

| Ν. Λευκάδας | 8,49 | 7,97 | 6,50% |

| Μαγνησία | 8,33 | 7,84 | 6,20% |

| Μεσσηνία | 8,00 | 8,12 | -1,50% |

| Ν. Ξάνθης | 7,00 | 7,14 | -2,00% |

| Πέλλα | 4,50 | 4,37 | 3,00% |

| Ν. Πιερίας | 6,22 | 5,83 | 6,70% |

| Ν. Πρέβεζας | 7,86 | 7,50 | 4,80% |

| Ν. Ρεθύμνου | 9,83 | 10,00 | -1,70% |

| Ν. Ροδόπης | 8,00 | 7,50 | 6,70% |

| Ν. Σάμου | 6,67 | 6,35 | 5,00% |

| Ν. Σέρρες | 6,67 | 6,25 | 6,70% |

| Ν. Τρικάλων | 6,62 | 6,88 | -3,80% |

| Φθιώτιδα | 6,00 | 5,68 | 5,60% |

| Ν. Φλώρινας | 7,11 | 5,11 | 39,10% |

| Φωκίδα | 5,77 | 5,00 | 15,40% |

| Χαλκιδική | 16,36 | 30,00 | -45,50% |

| Ν. Χανίων | 10,00 | 9,03 | 10,70% |

| Ν. Χίου | 7,29 | 6,55 | 11,30% |

| Νησιά Αργοσαρωνικού | 8,11 | 7,80 | 4,00% |

| Σποράδες | 7,32 | 8,67 | -15,60% |

«Φωτιά» και ο Νοέμβριος

Τα τελευταία διαθέσιμα στοιχεία (Νοέμβριος) του indomio επιβεβαιώνουν ότι οι ανοδικές τάσεις των ενοικίων επ’ ουδενί έχουν καμφθεί. Τουναντίον. Ειδικά όσον αφορά στο Λεκανοπέδιο της Αττικής, το μέσο ζητούμενο ενοίκιο έχει φτάσει, πλέον, στα 12,19 ευρώ/τμ, έχοντας πάρει προ πολλού τα πρωτεία από τα νησιά του Αιγαίου.

Αν και η αύξηση σε σχέση με τον περσινό Νοέμβριο μοιάζει μικρή (2,27%), αν ανατρέξει κανείς στις επιμέρους περιοχές, ακόμα και στις άλλοτε πιο “φιλικές” για τους ενοικιαστές, θα βρεθεί αντιμέτωπος με ενοίκια- “φωτιά”. Και προφανώς δεν μιλάμε για τα Νότια Προάστια, που εξελίσσονται σε... χρυσωρυχείο, αλλά για τις γειτονιές του κέντρου της Αθήνας και των Δυτικών Προαστίων, όπου η κούρσα των τιμών πώλησης συμπαρασύρει και τα ενοίκια.

Τι λέει το Ελεγκτικό Συνέδριο για Golden Visa και βραχυχρόνιες μισθώσεις

Στην ετήσια του Έκθεση για τη δημοσιονομική βιωσιμότητα, το Ελεγκτικό Συνέδριο αναλύει τις παραμέτρους της στεγαστικής κρίσης, παρατηρώντας ότι πολιτικές που ενισχύουν τη ζήτηση (π.χ. στεγαστικά επιδόματα, επιστροφή ενοικίου, προγράμματα «Σπίτι Μου», χαλάρωση των όρων της τραπεζικής χρηματοδότησης κ.λπ.), αν και επιθυμητές από κοινωνική άποψη, πρέπει σε κάθε περίπτωση να συνδυαστούν με ισχυρότερες πρωτοβουλίες τόνωσης της προσφοράς (π.χ. αύξηση των επενδύσεων σε νέες κατοικίες ως ποσοστό του ΑΕΠ).

Το ζητούμενο είναι να αυξηθεί το διαθέσιμο στοκ ακινήτων ενόψει και της σημαντικής αρνητικής απόκλισης από τον ευρωπαϊκό μέσο όρο, χορήγηση κινήτρων για ανακαίνιση παλαιών κατοικιών που σήμερα είναι κενές, διάθεση στην αγορά μέρους έστω των ακινήτων που σήμερα διατηρούν στο χαρτοφυλάκιό τους τράπεζες και servicers λόγω μη εξυπηρετούμενων δανείων, ανέγερση κατοικιών μέσω συμπράξεων δημόσιου και ιδιωτικού τομέα, μείωση της γραφειοκρατίας στα ακίνητα τόσο στο στάδιο της κατασκευής όσο και στο στάδιο της μεταβίβασής τους, ενίσχυση της ασφάλειας δικαίου ως προς τους όρους και περιορισμούς δόμησης κ.λπ.).

Συναφώς, λαμβανομένων υπόψη και των τοπικών συνθηκών, πολιτικές περιορισμού της δυνατότητας απόκτησης κατοικίας από μη κατοίκους ή αυστηροποίησης των όρων χρήσης οικιστικών ακινήτων για επενδυτική εκμετάλλευση (βραχυχρόνια μίσθωση) θα μπορούσαν ομοίως να έχουν θετική επίπτωση, εφόσον τεκμηριώνεται κατά περίπτωση ότι οι αρνητικές συνέπειες αυτών των δραστηριοτήτων (διάρρηξη του κοινωνικού ιστού λόγω επιδείνωσης της διαθεσιμότητας και οικονομικής προσιτότητας των κατοικιών) υπερβαίνουν τη θετική τους συμβολή (ενίσχυση των τουριστικών εσόδων με θετική επίπτωση στο ισοζύγιο τρεχουσών συναλλαγών, δημιουργία συμπληρωματικού εισοδήματος για ορισμένα νοικοκυριά, τόνωση των φορολογικών εσόδων, διαφάνεια στις συναλλαγές κ.λπ.).