Στη Βουλή κατατέθηκε νωρίς το απόγευμα της Παρασκευής το πολυνομοσχέδιο με τα προαπαιτούμενα για την ολοκλήρωση της τέταρτης αξιολόγησης ενόψει του Eurogroup της 21ης Ιουνίου.

Το Πολυνομοσχέδιο περιέχει 120 άρθρα σε 120 σελίδες, ενώ οι συνοδευτικές εκθέσεις είναι άλλες 500 σελίδες. Θα αναρτηθεί στο site της Βουλής στις 20:00 περίπου.

Το πολυνομοσχέδιο περιλαμβάνει «βροχή» φορολογικών διατάξεων πλην όμως δεν υπάρχουν οι συνήθεις παγίδες.

Ακόμα και οι «καυτές» διατάξεις για τον ΕΝΦΙΑ, θα έρθουν «πακέτο» με τις νέες αντικειμενικές αξίες την επόμενη εβδομάδα. Παρήγορο είναι, ωστόσο, ότι καταργείται ο Φόρος Υπεραξίας Ακινήτων, πριν καλά- καλά εφαρμοστεί.

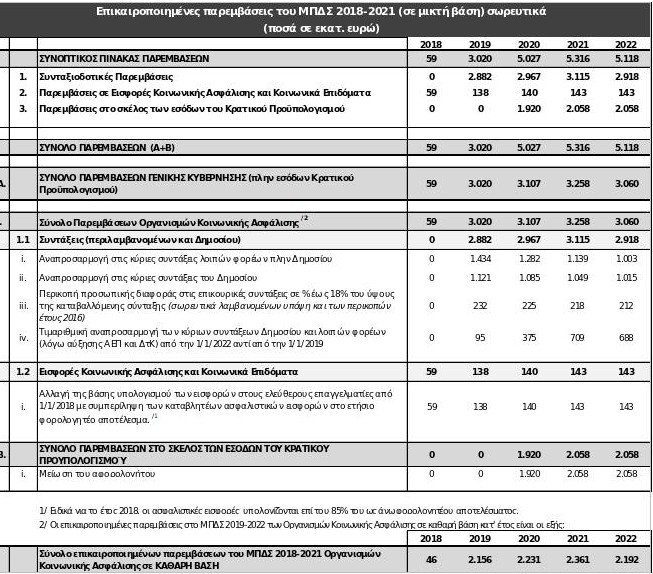

Θηριώδη υπερπλεονάσματα, 5,2 δισ από περικοπές και φόρους

Με φόντο την πρόβλεψη για θηριώδη υπερπλεονάσματα ως και το 2022, από τα οποία το υπουργείο Οικονομικών υπόσχεται να δώσει παροχές και φοροελαφρύνσεις ως και 3,6 δις ευρώ, οι Πίνακες του νέου Μεσοπρόθεσμου με τις επικαιροποιημένες προβλέψεις για τα μέτρα που έχουν ψηφιστεί και επίκειται η εφαρμογή τους, αποκτούν νέο ενδιαφέρον.

Συνολικά, οι παρεμβάσεις εκτιμάται ότι θα αποδώσουν ως 5,118 δις ευρώ στο τέλος του 2022, εκ των οποίων τα 2,918 δις ευρώ θα προέλθουν από τις δρομολογημένες περικοπές των συντάξεων, τα 143 εκατ. ευρώ από τις παρεμβάσεις στις ασφαλιστικές εισφορές και στα επιδόματα και τα υπόλοιπα 2,058 δις ευρώ από τη μείωση του αφορολογήτου. Κι όλα αυτά ΜΟΝΟ από τα πρόσθετα μέτρα που ψηφίστηκαν κατ’ απαίτηση του ΔΝΤ.

Συγκεκριμένα, στο νομοσχέδιο- μαμούθ, προβλέπονται τα εξής φορολογικά μέτρα:

- Καπνικά: Αποζημίωση θα πληρώνουν στο ελληνικό δημόσιο οι εταιρίες παραγωγής καπνικών προϊόντων καθώς θα θεωρείται ότι έχουν αντικειμενική ευθύνη σε κάθε περίπτωση που κατάσχονται γνήσια βιομηχανοποιημένα καπνά τους, 50.000 τεμαχίων και άνω. Το δημόσιο θα θεωρεί αυταπόδεκτο στοιχείο τη συμμετοχή τους στο λαθρεμπόριο

- Η αποζημίωση προς το Ελληνικό Δημόσιο ανέρχεται σε 100% των φόρων και δασμών που θα βεβαιώνονταν εάν τα λαθραία βιομηχανοποιημένα καπνά της επιχείρησης καπνικών προϊόντων είχαν διατεθεί νόμιμα προς ανάλωση. Προβλέπεται συμπληρωματική πληρωμή αποζημίωσης 200% των φόρων και δασμών εάν τα γνήσια κατασχεμένα βιομηχανοποιημένα καπνά της επιχείρησης ανέρχονται σε 20 εκατ. τεμάχια και 400% των φόρων και δασμών εφόσον τα κατασχεμένα υπερβαίνουν τα 40 εκατ. τεμάχια. Οι επιχειρήσεις υποχρεούνται εντός δυο μηνών να υποβάλουν στην ΑΑΔΕ κατάλογο των εμπορικών τους σημάτων.

- Κίνητρα για απασχόληση: Οι εργοδοτικές εισφορές για τη δημιουργία νέων θέσεων εξαρτημένης εργασίας πλήρους απασχόλησης εκπίπτουν από τα ακαθάριστα έσοδα των φυσικών προσώπων που ασκούν επιχειρηματική δραστηριότητα, των νομικών προσώπων και νομικών οντοτήτων προσαυξημένες κατά ποσοστό 50% και μέχρι το 14πλάσιο του κατώτατου μισθού άγαμου μισθωτού άνω των 25 ετών ανά θέση εργασίας, εφόσον προκύπτει αθροιστικά:

α) αύξηση του αριθμού των απασχολουμένων κατά το οικείο έτος πρόσληψης σε σχέση με τον μέσο όρο του προηγούμενου έτους και

β) αύξηση της μισθολογικής δαπάνης κατά το οικείο έτος πρόσληψης σε σχέση με αυτήν του προηγούμενου έτους

- ΦΠΑ: Υπάγονται στο ειδικό καθεστώς της απαλλαγής από το ΦΠΑ των μικρών επιχειρήσεων (τζίρος έως 10.000 ευρώ) και όσοι για πρώτη φορά κάνουν έναρξη εργασιών. Επίσης παύει να είναι υποχρεωτική η διετής παραμονή στο καθεστώς των απαλλασσόμενων επιχειρήσεων και οι υποκείμενοι μπορούν να μεταταχθούν στο κανονικό καθεστώς από το επόμενο έτος. Δεν λαμβάνονται υπόψιν για τον προσδιορισμό του ορίου υπαγωγής στο ειδικό καθεστώς οι μεταβιβάσεις παγίων και οι απαλλασσόμενες πράξεις χωρίς δικαίωμα έκπτωσης. Με την υπέρβαση του ορίου των 10.000 ευρώ, ο υποκείμενος υποχρεούται άμεσα να επιβάλει ΦΠΑ και να εφαρμόσει το κανονικό καθεστώς από την πρώτη πράξη παράδοσης αγαθών ή υπηρεσιών με την οποία πραγματοποιείται η υπέρβαση του ορίου, ανεξάρτητα από το χρόνο υποβολής της δήλωσης μεταβολών.

- Περιστασιακά απασχολούμενοι: Αποκτά μόνιμο χαρακτήρα, η διάταξη με την οποία δικαιούνται την έκπτωση φόρου που οδηγεί σε αφορολόγητο όριο εισοδήματος οι περιστασιακά ή ευκαιριακά απασχολούμενοι (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.) εφόσον αυτοί δεν είναι επιτηδευματίες και εφόσον το πραγματικό τους εισόδημα δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ. Η διάταξη αυτή ισχύει και για τους φορολογούμενους που διέκοψαν την επιχειρηματική τους δραστηριότητα, για το εισόδημα που απέκτησαν μετά τη διακοπή της.

- Πωλήσεις μετοχών και ακινήτων: Φυσικά πρόσωπα τα οποία προχωρούν σε τρεις αγοραπωλησίες μετοχών στη διάρκεια ενός εξαμήνου, δεν θα θεωρείται για αυτές τις πράξεις ότι αποκτούν εισόδημα από επιχειρηματική δραστηριότητα. Δεν θεωρούνται «επιχειρηματική συναλλαγή» τρεις αγοραπωλησίες μετοχών που λαμβάνουν χώρα εντός ενός εξαμήνου.

- Αναλυτικά ορίζεται ότι ως «επιχειρηματική συναλλαγή» θεωρείται κάθε μεμονωμένη πράξη με την οποία πραγματοποιείται συναλλαγή ή και η συστηματική διενέργεια πράξεων στην οικονομική αγορά με σκοπό την επίτευξη κέρδους. Κάθε τρεις ομοειδείς συναλλαγές που λαμβάνουν χώρα εντός ενός εξαμήνου θεωρούνται συστηματική διενέργεια πράξεων. Η διάταξη του προηγούμενου εδαφίου δεν εφαρμόζεται για τους τίτλους που αποτελούν αντικείμενο διαπραγμάτευσης σε οργανωμένη ή μη αγορά ή πολυμερή μηχανισμό διαπραγμάτευσης, συμπεριλαμβανομένης και της Εναλλακτικής Αγοράς του Χρηματιστηρίου Αθηνών, ή για τα ομόλογα που εκδίδονται από εισηγμένες εταιρείες, καθώς και για τα κρατικά ομόλογα. Με απόφαση του Υπουργού Οικονομικών μπορεί να προβλέπεται η εφαρμογή του προηγούμενου εδαφίου και σε κάθε άλλη ρυθμιζόμενη αγορά ή άλλους τίτλους. Σε περίπτωση συναλλαγών που αφορούν ακίνητα, η περίοδος του δεύτερου εδαφίου είναι δύο έτη. Δεν λαμβάνεται υπόψη κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα, η πράξη πώλησης περιουσιακού στοιχείου από φυσικό πρόσωπο, το οποίο έχει αποκτηθεί αιτία κληρονομιάς ή με χαριστική αιτία από συγγενείς μέχρι δεύτερου βαθμού ή έχει διακρατηθεί για χρονικό διάστημα μεγαλύτερο των 5 ετών.

- Δωρεάν παραχώρηση κατοικίας: Απαλλάσσεται από το φόρο εισοδήματος και την ειδική εισφορά αλληλεγγύης το τεκμαρτό εισόδημα που προκύπτει από τη δωρεάν παραχώρηση κατοικίας μέχρι 200 τ.μ. ως κύρια κατοικία προς ανιόντες ή κατιόντες. Επίσης χωρίς φόρο θα είναι και η δωρεάν παραχώρηση της χρήσης ακινήτων στο δημόσιο και ΝΠΔΔ. Αναλυτικά ορίζεται ότι: «Κατ’ εξαίρεση, το τεκμαρτό εισόδημα του προηγούμενου εδαφίου που αφορά δωρεάν παραχώρηση κατοικίας μέχρι διακόσια τετραγωνικά μέτρα (200 τ.μ.) προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες, καθώς και το τεκμαρτό εισόδημα που προκύπτει από τη δωρεάν παραχώρηση της χρήσης ακινήτων στο Ελληνικό Δημόσιο ή σε νομικά πρόσωπα δημοσίου δικαίου απαλλάσσονται από τον φόρο.

- Επενδυτικά συμβόλαιο: Αποτελεί τεκμήριο απόκτησης περιουσιακών στοιχείων η δαπάνη για ασφαλιστικά επενδυτικά συμβόλαια

- Πληρωμή φόρου: Σε δύο ίσες διμηνιαίες δόσεις θα καταβάλλουν το φόρο εισοδήματος οι φορολογούμενοι που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία. Η πρώτη δόση καταβάλλεται μέχρι τέλος Σεπτεμβρίου και η δεύτερη μέχρι την τέλος Νοεμβρίου κάθε έτους.

- Προκαταβολή φόρου: Η μείωση κατά 50% της προκαταβολής φόρου συνδέεται αποκλειστικά και μόνο με την απόκτηση για πρώτη φορά εισοδήματος από επιχειρηματική δραστηριότητα ανεξαρτήτως υποχρέωσης έναρξης εργασιών και όχι σε άλλες κατηγορίες

- Φόρος υπεραξίας: Καταργείται από το 2019 ο φόρος υπεραξίας κατά τις μεταβιβάσεις ακινήτων, ο οποίος δεν εφαρμόστηκε ποτέ.

Οι αλλαγές στο νόμο Κατσέλη

Άρση του τραπεζικού απορρήτου, σε βάθος πενταετίας, για τους δανειολήπτες που αιτούνται την υπαγωγή τους στον νόμο για τα υπερχρεωμένα νοικοκυριά, υπαγωγή στον εξωδικαστικό μηχανισμό και των επιχειρηματικών οφειλών που δημιουργήθηκαν πριν τις 31 Δεκεμβρίου του 2017 αλλά και εξώδικη πρόσκληση για ρύθμιση χρεών σε οφειλέτες πριν αυτές μεταβιβαστούν σε funds, προβλέπει το πολυνομοσχέδιο της κυβέρνησης.

Με τις αλλαγές που προωθούνται στον νόμο Κατσέλη θα επιταχυνθούν οι προβλεπόμενες διαδικασίες και το πλαίσιο θα λειτουργήσει αποτρεπτικά για τους στρατηγικούς κακοπληρωτές.

Ειδικότερα το νέο πλαίσιο στις διατάξεις του για τα υπερχρεωμένα νοικοκυριά προβλέπει επίσης:

- Ότι αν ο οφειλέτης καθυστερεί την πληρωμή τουλάχιστον τριών μηνιαίων δόσεων που ορίστηκαν για το διάστημα από την κατάθεση της αίτησης μέχρι την έκδοση οριστικής απόφασης, τότε αυτομάτως θα παύει να ισχύει η αναστολή των καταδιωκτικών μέτρων, υπό την προϋπόθεση ο πιστωτής να έχει στείλει εξώδικη όχληση στον οφειλέτη.

- Οι πιστωτές ( τράπεζες) θα μπορούν να αναλαμβάνουν για λογαριασμό των δικαιούχων οφειλετών που έχουν ενταχθεί στον νόμο Κατσέλη να καταθέτουν αίτηση είσπραξης του ποσού που επιδοτεί το ελληνικό δημόσιο για την αποπληρωμή των μηνιαίων δόσεων

- Παρέχεται δικαίωμα στους εγγυητές που εκπλήρωσαν την υποχρέωσή τους, όπως προκύπτει από την εγγύηση, να υποκαταστήσουν τον πιστωτή στο σχέδιο αποπληρωμής.

- Μειώνεται η υποχρέωση παροχής εγγράφων από τους οφειλέτες, με παράλληλη υποχρέωση των τραπεζών, των δημόσιων αρχών και κάθε άλλου εμπλεκόμενου φορέα να τα προσκομίζουν στο δικαστήριο.

- Η προστασία της πρώτης κατοικίας θα γίνεται βάσει της εμπορικής της αξίας (και όχι της αντικειμενικής), εφόσον υφίσταται έκθεση ανεξάρτητου εκτιμητή ακινήτων που είναι εγγεγραμμένος στο οικείο μητρώο του υπουργείου Οικονομικών.

- Αποτρέπεται το ενδεχόμενο διαιώνισης υποθέσεων μέσω ματαίωσης της συζήτησης χωρίς επαναπροσδιορισμό τους.

- Καθιερώνεται ένας πρώτος έλεγχος της εγκυρότητας των στοιχείων που υποβάλει ο δανειολήπτης από τη γραμματεία του Ειρηνοδικείου η οποία παρουσιάζει σχετική έκθεση που θα λαμβάνει υπόψη του ο δικαστής για την απόφαση του.

Εξωδικαστικός μηχανισμός

Αλλαγές όμως προβλέπονται και για τον εξωδικαστικό μηχανισμό ρύθμισης των επιχειρηματικών οφειλών. Ειδικότερα προβλέπονται τα εξής:

- Υπαγωγή στον εξωδικαστικό προς ρύθμιση και των οφειλών που γεννήθηκαν και βεβαιώθηκαν έως και 31.12.2017. Περαιτέρω, εισάγεται διαφοροποίηση ως προς τον ορισμό των οφειλών προς το Δημόσιο και υπέρ τρίτων σε σχέση με τις οφειλές προς Φορείς Κοινωνικής Ασφάλισης. Ενώ για τις δύο πρώτες κατηγορίες κρίσιμος παραμένει ο χρόνος της βεβαίωσης, για την τελευταία κατηγορία, κρίσιμος καθίσταται ο χρόνος γέννησης της οφειλής. Σκοπός της ρύθμισης αναφορικά με τους Φορείς Κοινωνικής Ασφάλισης, είναι να μη χάνει ο διοικούμενος το δικαίωμα ρύθμισης των εισφορών του 2017 μόνο και μόνο για το λόγο ότι αυτές βεβαιώθηκαν το 2018.

- Ενημέρωση της ΕΓΔΙΧ (Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους) αναφορικά με την επίτευξη συμφωνίας ή όχι στη διμερή διαπραγμάτευση και μετά την πάροδο των 3 μηνών (σε περίπτωση που επεκταθεί η διαπραγμάτευση και πέραν του χρονικού αυτού διαστήματος).

- Αντιμετώπιση μικροπιστωτών όταν έχουν ακριβώς ισόποση απαίτηση και οι απαιτήσεις αυτές, αθροιζόμενες με τις μικρότερες απαιτήσεις, υπερβαίνουν το 15% της συνολικής οφειλής. Η λύση που προκρίθηκε είναι η συμμετοχή όλων των μικροπιστωτών με ίσες απαιτήσεις στη διαδικασία και δέσμευσή τους από τη σύμβαση αναδιάρθρωσης.

- Δυνατότητα ομόρρυθμων εταίρων να υποβάλλουν και οι ίδιοι αίτηση για τη ρύθμιση των δικών τους οφειλών, εφόσον αυτές είναι κατά νόμο επιλέξιμες. Συγκεκριμένα όταν εταίροι ζητούν τη ρύθμιση των δικών τους οφειλών, οι πιστωτές επιβάλλεται να έχουν πλήρη εικόνα των οικονομικών τους στοιχείων, σαν να υποβαλλόταν αυτοτελής αίτηση. Επίσης προβλέπεται πως δεν θα αποκλειστεί η ρύθμιση των οφειλών του εταίρου από το γεγονός ότι ο εταίρος έχει διακόψει ατομική επιχειρηματική του δραστηριότητα (περ. γ΄ της παρ. 3 του άρθρου 2 του ν. 4469/2017), αρκεί να μην έχει λυθεί η ίδια η εταιρία. Από την άλλη πλευρά, ο εταίρος μπορεί να ρυθμίσει τις δικές του οφειλές, εντάσσοντας και τις οφειλές που τον βαρύνουν ως ομόρρυθμο εταίρο, ακόμα και αν η εταιρία έχει λυθεί, εφόσον ο εταίρος διατηρεί δική του ατομική επιχείρηση σε λειτουργία. Αναφορικά με την επιλεξιμότητα (μία θετική χρήση στις τρεις τελευταίες), αυτή εκ των πραγμάτων δεν θα μπορεί να κριθεί στο πρόσωπο του εταίρου, αφού ο ίδιος δεν τηρεί λογιστικά βιβλία στο δικό του όνομα. Επομένως αναγκαστικά η επιλεξιμότητα θα πρέπει να κριθεί στο πρόσωπο της εταιρίας.

- Ρύθμιση ζητημάτων αναφορικά με την αμφισβήτηση του ύψους της οφειλής. Για την αντιμετώπιση του προβλήματος αυτού προβλέπεται ότι ο οφειλέτης θα συμπληρώνει και το χρόνο, αναφορικά με τον οποίο προσδιορίζεται το ύψος της κάθε οφειλής, οπότε, αν μετά το χρόνο αυτό η οφειλή επιβαρύνθηκε, να μην θεωρείται καν ότι υφίσταται διαφωνία.

- Ο συντονιστής μπορεί να εδρεύει οπουδήποτε στην Περιφέρεια του οφειλέτη, με απλή προτίμηση των συντονιστών που εδρεύουν στην ίδια Περιφερειακή Ενότητα, εφόσον φυσικά ο κατά προτίμηση διορισμός τους δεν παραβιάζει τον κανόνα της ισοκατανομής των υποθέσεων μεταξύ των συντονιστών της Περιφέρειας.

- Επιμήκυνση του χρονικού διαστήματος αυτοδίκαιης αναστολής της αναγκαστικής εκτέλεσης από εβδομήντα σε ενενήντα ημέρες. Η επιμήκυνση κρίθηκε αναγκαία, καθώς είναι αρκετές οι περιπτώσεις, κατά τις οποίες η διαδικασία δεν ολοκληρώνεται εντός εβδομήντα ημερών.

- Υποχρεωτική συμμετοχή Δημοσίου στις διαπραγματεύσεις και την ψηφοφορία για οφειλές έως 20.000 ευρώ όταν οι πιστωτές είναι μόνον προερχόμενοι από το δημόσιο τομέα.

- Περιορισμός των συνεπειών των κατασχέσεων που επιβλήθηκαν από το Δημόσιο με αποδέσμευση των μελλοντικών απαιτήσεων σε περίπτωση επίτευξης συμφωνίας αναδιάρθρωσης. Πλήρης ανατροπή της κατάσχεσης μπορεί να επιτευχθεί μόνο εφόσον η κατάσχεση επιβλήθηκε αποκλειστικά για οφειλές εντεταγμένες στη σύμβαση και μόνο εφόσον εξοφλήθηκε τουλάχιστον το 75% του ποσού που πρέπει να καταβληθεί στο Δημόσιο δυνάμει της σύμβασης.

- Επέκταση της αυτοδίκαιης αναστολής εκτέλεσης και στην περίπτωση της διαδικασίας διμερούς διαπραγμάτευσης με το Δημόσιο ή με Φορείς Κοινωνικής Ασφάλισης.

- Επέκταση της χρήσης της πλατφόρμας σε περιπτώσεις επιχειρήσεων που δεν υπάγονται στην κανονική διαδικασία του εξωδικαστικού μηχανισμού, ιδίως αγροτών ή ελεύθερων επαγγελματιών, που όμως επιθυμούν να ρυθμίσουν διμερώς τις οφειλές τους με τους χρηματοδοτικούς φορείς. Επίσης προβλέπεται άρση του τραπεζικού και του φορολογικού απορρήτου και σε αυτές τις περιπτώσεις.

Τι προβλέπεται στην πώληση των μη εξυπηρετούμενων επιχειρηματικών δανείων στα funds

Αίρεται η υποχρέωση των τραπεζών να ενημερώνουν μέσα σε 12 μήνες τους οφειλέτες και τους εγγυητές μη εξυπηρετούμενων επιχειρηματικών δανείων, πριν την πώλησή στα funds.

Ταυτόχρονα αίρεται και η δυνατότητα που παρέχεται, από το ισχύον καθεστώς, στους οφειλέτες να διακανονίσουν τις οφειλές τους σύμφωνα με τις διατάξεις του Κώδικα Δεοντολογίας. Το συγκεκριμένο μέτρο, δηλαδή πώληση του δανείου χωρίς πρότερη ενημέρωση, ίσχυε μόνο για τους μη συνεργάσιμους οφειλέτες. Πλέον το μέτρο επεκτείνεται και στα μη εξυπηρετούμενα επιχειρηματικά δάνεια, ενώ εκτός του μέτρου μένουν τα μη εξυπηρετούμενα δάνεια των φυσικών προσώπων.

Επίσης η ενημέρωση των οφειλετών και των εγγυητών μπορεί να γίνει και με email πιθανότατα και με sms. Όπως αναφέρεται σε σχετικό άρθρο του πολυνομοσχεδίου: «Αναγγελία της καταχώρισης γίνεται ατύπως προς τους οφειλέτες και τους εγγυητές με κάθε πρόσφορο μέσο, συμπεριλαμβανομένων και των μέσων ηλεκτρονικής επικοινωνίας».

Η διαδικασία ψήφισης

Τη Δευτέρα 11 Ιουνίου θα ξεκινήσει -με τη διαδικασία του επείγοντος- η συζήτησή του στις συναρμόδιες επιτροπές της Βουλής. Το πρωί της Τρίτης, 12 Ιουνίου, θα κληθούν να καταθέσουν τις απόψεις τους κοινωνικοί και συνδικαλιστικοί φορείς και το βράδυ της ίδιας ημέρας θα ολοκληρωθεί η επεξεργασία του στις επιτροπές. Την Τετάρτη, 13 Ιουνίου, θα αρχίσει η συζήτησή του στην Ολομέλεια, η οποία θα διαρκέσει μέχρι αργά το βράδυ και θα ολοκληρωθεί την επομένη ημέρα, Πέμπτη 14 Ιουνίου, μέχρι τις 15:00, με την ψήφισή του.

Τσακαλώτος: Οι βουλευτές ΣΥΡΙΖΑ-ΑΝΕΛ δεν είναι τραλαλά, θα ψηφίσουν

Ο υπουργός Οικονομικών Ευκλείδης Τσακαλώτος εξέφρασε την βεβαιότητα ότι η αναπροσαρμογή του ΕΝΦΙΑ θα ψηφιστεί από τους βουλευτές των κυβερνητικών εταίρων ΣΥΡΙΖΑ /ΑΝΕΛ.

Οπως υποστήριξε οι θετικές διατάξεις είναι συντριπτικά περισσότερες από τις αρνητικές, και οι βουλευτές της κυβερνητικής πλειοψηφίας «δεν είναι τραλαλά όπως γράφεται».

Η αναπροσαρμογή του νέου ΕΝΦΙΑ σύμφωνα με τον κ. Τσακαλώτο θα προστεθεί στο πολυνομοσχέδιο με νομοτεχνική προσθήκη ή τροπολογία που θα έρθει την επόμενη εβδομάδα.

Τι προβλέπει για τις μονάδες της ΔΕΗ και τις χρεώσεις προμηθευτή για τις ΑΠΕ

Τη σταδιακή κατάργηση των δημοπρασιών λιγνιτικής και υδροηλεκτρικής παραγωγής της ΔΕΗ, καθώς και της χρέωσης των προμηθευτών ρεύματος υπέρ του λογαριασμού χρηματοδότησης των ανανεώσιμων πηγών ενέργειας, προβλέπουν οι διατάξεις αρμοδιότητας του υπουργείου Περιβάλλοντος και Ενέργειας που κατατέθηκαν απόψε στη Βουλή με το πολυνομοσχέδιο.

Πρόκειται για τις ρυθμίσεις που συμφωνήθηκαν κατά τη διάρκεια των διαπραγματεύσεων μεταξύ του υπουργού ΠΕΝ Γιώργου Σταθάκη και των εκπροσώπων των δανειστών.

Ειδικότερα, η σταδιακή κατάργηση των ΝΟΜΕ συνδέεται με την πρόοδο στη διαδικασία πώλησης των λιγνιτικών μονάδων Μεγαλόπολης και Φλώρινας της ΔΕΗ, που βρίσκεται σε εξέλιξη.

Σύμφωνα με τη διάταξη, οι προς δημοπράτηση ποσότητες ενέργειας (που καθορίζει η ΡΑΕ με γνώμονα την επίτευξη του τελικού στόχου για μείωση του μεριδίου αγοράς της ΔΕΗ στο 50% ως το 2020) μειώνονται κατά 50 % με τη δημοσίευση της προκήρυξης του διαγωνισμού για πώληση των μονάδων (που έχει ήδη γίνει). Όταν υπογραφεί η σύμβαση αγοραπωλησίας των μονάδων, η οποία σύμφωνα με το χρονοδιάγραμμα τοποθετείται τον Οκτώβριο, τότε ο μηχανισμός αναπροσαρμογής των δημοπρατούμενων ποσοτήτων ενέργειας καταργείται. Στο ενδιάμεσο θα ενσωματωθεί στο Χρηματιστήριο Ενέργειας που θα έχει τεθεί σε λειτουργία.

Σε ό,τι αφορά τη χρέωση προμηθευτή για τις Ανανεώσιμες Πηγές Ενέργειας, η οποία έχει μειωθεί από τον περασμένο Απρίλιο στο 65% της αρχικής τιμής, θα μειωθεί στο 50% από την 1η Ιανουαρίου 2019, στο 30% από την 1η Ιανουαρίου 2020 και θα καταργηθεί τη χρονιά αυτή. Η διάταξη προβλέπει επίσης ότι ο λογαριασμός χρηματοδότησης των ανανεώσιμων πηγών για τα έτη 2018, 2019 και 2020 πρέπει να διατηρεί αποθεματικό ασφαλείας ύψους 70 εκατ. ευρώ. Τυχόν πλεόνασμα πέραν του αποθεματικού θα διανέμεται στους προμηθευτές.

Τέλος, οι διατάξεις ρυθμίζουν θέματα σχετικά με τη χρηματοδότηση του λογαριασμού των Υπηρεσιών Κοινής Ωφέλειας από τον κρατικό προϋπολογισμό.

Διαβάστε την Εκθεση του ΓΛΚ για το πολυνομοσχέδιο σε μορφή PDF

Διαβάστε ολόκληρο το πολυνομοσχέδιο