Η υπόθεση των αντικειμενικών αξιών στο Ψυχικό προσφέρεται ως μάθημα κάκιστης φορολογικής διοίκησης, ενδεχομένως και ως μάθημα στα τμήματα Ψυχολογίας του Πανεπιστημίου, καθώς αποτυπώνεται το απίστευτο μπάχαλο με τον υπολογισμό φόρων επί ανύπαρκτών τιμών ακινήτων.

Οι αποφάσεις του ΣτΕ, με τις οποίες ακυρώθηκαν επί της ουσίας οι λογιστικές αλχημείες του υπουργείου Οικονομικών, υποχρεώνουν το υπουργείο και την ΑΑΔΕ να επανυπολογίσουν τους οφειλόμενους φόρους ακινήτων και να επιστρέψουν τη διαφορά στους φορολογούμενους.

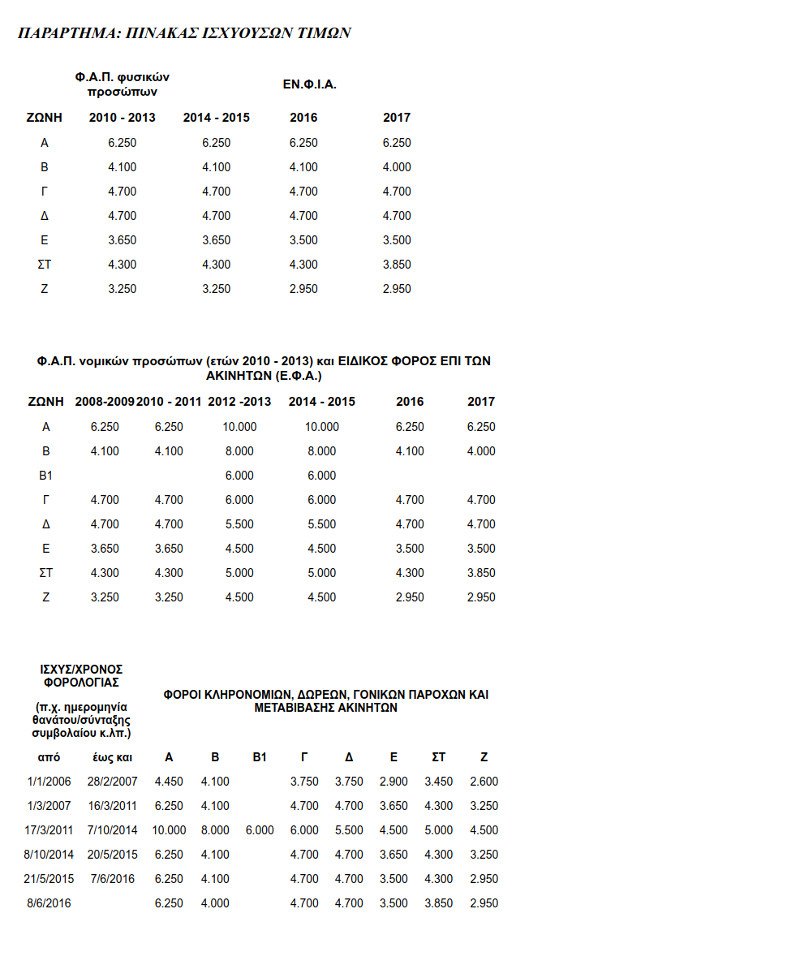

Δυστυχώς τα πράγματα δεν είναι τόσο απλά, καθώς οι αλλαγές στη φυσιογνωμία των φόρων (ΕΝΦΙΑ, ΦΑΠ, ΕΤΑΚ και δεν συμμαζεύεται) σε συνδυασμό με τις διατάξεις περί παραγραφής, δημιουργούν ένα απίστευτο μπέρδεμα.

Σύμφωνα με την εγκύκλιο που εξέδωσε η ΑΑΔΕ, οι περιπτώσεις επανεκκαθάρισης, ρυθμίζονται ως εξής:

Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.): Προκειμένου να γίνουν οι σχετικές διορθώσεις στα εκκαθαριστικά σημειώματα και στις πράξεις προσδιορισμού του ΕΝ.Φ.Ι.Α. φυσικών και νομικών προσώπων, θα πραγματοποιηθεί κεντρικός μηχανογραφικός υπολογισμός των φόρων αυτών και θα εκδοθούν νέες πράξεις διοικητικού προσδιορισμού του φόρου χωρίς να απαιτείται καμία ενέργεια από την πλευρά των φορολογουμένων.

Φόρος Ακίνητης Περιουσίας (Φ.Α.Π.): Η παραγραφή στη φορολογία αυτή ορίζεται κατά κανόνα στη δεκαετία. Προκειμένου να γίνουν οι σχετικές διορθώσεις στα εκκαθαριστικά σημειώματα και στις πράξεις προσδιορισμού του Φ.Α.Π. φυσικών προσώπων θα πραγματοποιηθεί κεντρικός μηχανογραφικός υπολογισμός των φόρων αυτών και θα εκδοθούν νέες πράξεις διοικητικού προσδιορισμού του φόρου χωρίς να απαιτείται καμία ενέργεια από πλευράς των φορολογουμένων.

Για τη διενέργεια νέας εκκαθάρισης του Φ.Α.Π. νομικών προσώπων ο υπόχρεος σε φόρο υποβάλλει στη Δ.Ο.Υ., στην οποία είχε υποβληθεί η αρχική δήλωση, αίτηση επιστροφής φόρου ανά έτος, στην οποία υποχρεωτικά αναφέρεται ο αύξων αριθμός του ακινήτου το οποίο αφορά η επιστροφή, όπως αυτός αναγραφόταν στην προηγούμενη δήλωση Φ.Α.Π., συνοδευόμενη από τα έντυπα υπολογισμού της φορολογητέας αξίας του ακινήτου.

Ενιαίο Τέλος Ακίνητης Περιουσίας (Ε.Τ.ΑΚ.): Εφόσον έχουν συντεθεί δηλώσεις Ε.Τ.ΑΚ. φυσικών προσώπων ή έχουν υποβληθεί δηλώσεις Ε.Τ.ΑΚ. νομικών προσώπων, δεν πραγματοποιείται νέος υπολογισμός του φόρου, δεδομένου ότι για τις δηλώσεις αυτές είχε ήδη κατά την ημερομηνία δημοσίευσης της απόφασης ΣτΕ 2333/2016 παραγραφεί το δικαίωμα της Φορολογικής Διοίκησης για έκδοση πράξης προσδιορισμού φόρου.

Ειδικός Φόρος Ακινήτων (Ε.Φ.Α.): Για τη διενέργεια νέας εκκαθάρισης του Ε.Φ.Α. ο υπόχρεος σε φόρο υποβάλλει στη Δ.Ο.Υ., στην οποία είχε υποβληθεί η αρχική δήλωση, αίτηση επιστροφής φόρου ανά έτος, στην οποία υποχρεωτικά αναφέρεται ο αύξων αριθμός του ακινήτου το οποίο αφορά η επιστροφή, όπως αυτός αναγραφόταν στην προηγούμενη δήλωση Ε.Φ.Α., συνοδευόμενη από τα έντυπα υπολογισμού της φορολογητέας αξίας των ακινήτων. Εφόσον έχουν υποβληθεί δηλώσεις Ε.Φ.Α. ετών 2003 έως και 2010, δεν πραγματοποιείται σε αυτές νέος υπολογισμός του φόρου, δεδομένου ότι κατά την ημερομηνία δημοσίευσης της απόφασης ΣτΕ 2333/2016 είχε ήδη παραγραφεί το δικαίωμα της Φορολογικής Διοίκησης για έκδοση πράξης προσδιορισμού φόρου.

Ε.Ε.Τ.Η.Δ.Ε. και Ε.Ε.Τ.Α.: Δεν υπάρχει δυνατότητα επανυπολογισμού αυτών, δεδομένου ότι για το Ε.Ε.Τ.Η.Δ.Ε. ετών 2011 και 2012 και Ε.Ε.Τ.Α. 2013, ο υπολογισμός των τελών στηρίζεται αποκλειστικά και μόνο στην τιμή ζώνης που είχαν αποστείλει οι δήμοι στο Δ.Ε.Δ.Δ.Η.Ε. και υπάρχουν στο αρχείο αυτού κατά το χρόνο υπολογισμού κατ' έτος των σχετικών τελών.

Φόροι κληρονομιών, δωρεών, γονικών παροχών και μεταβίβασης ακινήτων: Σε υποθέσεις με χρόνο γένεσης φορολογικής υποχρέωσης μέχρι και την 31/12/2010 το δικαίωμα του δημοσίου για κοινοποίηση πράξης επιβολής φόρου είχε παραγραφεί κατά την ημερομηνία έκδοσης της απόφασης ΣτΕ 2333/2016. Για φορολογικές υποχρεώσεις των ετών 2015 ή 2014 και επόμενων αντίστοιχα η παραγραφή ορίζεται από τον Κ.Φ.Δ.

Για τη διενέργεια νέας εκκαθάρισης των φόρων αυτών και την έκδοση σχετικής πράξης διοικητικού προσδιορισμού του φόρου ο υπόχρεος σε φόρο υποβάλλει στη Δ.Ο.Υ., στην οποία είχε υποβληθεί η αρχική δήλωση, αίτηση επιστροφής φόρου συνοδευόμενη από τα έντυπα υπολογισμού της φορολογητέας αξίας των ακινήτων και αντίγραφο του συνταχθέντος συμβολαίου δωρεάς/γονικής παροχής/μεταβίβασης ακινήτων, εφόσον τούτο δεν είχε υποβληθεί στο σχετικό φάκελο.

Το πρόβλημα δεν εξαντλείται στην παραπάνω περιπτωσιολογία, καθώς προβλέπεται διαφορετική αντιμετώπιση στις επιστροφές κατά περίπτωση. Συγκεκριμένα, η τυχόν προκύπτουσα διαφορά του Φ.Α.Π. φυσικών προσώπων και του ΕΝ.Φ.Ι.Α. φυσικών και νομικών προσώπων για μεν τα έτη 2010 και 2011 επιστρέφεται ή συμψηφίζεται κατά περίπτωση, ενώ για τα έτη 2012 και επόμενα μόνο συμψηφίζεται με μελλοντικές οφειλές των υπόχρεων στο φόρο αυτό.

Επιπλέον, σε περίπτωση που, μετά την υποβολή αρχικής ή τροποποιητικής δήλωσης (στοιχείων ακινήτων, Φ.Α.Π. νομικών προσώπων και Ε.Φ.Α.)σε ακίνητο που βρίσκεται στο Δήμο Ψυχικού υποβάλλεται εκ νέου τροποποιητική δήλωση για το ίδιο ακίνητο, η οποία αν και θα έπρεπε, εξ αιτίας των μεταβολών που περιέχει, να έχει χρεωστικό αποτέλεσμα τελικά καταλήγει να έχει πιστωτικό λόγω της μείωσης των τιμών στο συγκεκριμένο Δήμο, η δήλωση αυτή υποβάλλεται αποκλειστικά χειρόγραφα στην αρμόδια Δ.Ο.Υ., γίνεται δεκτή και εκδίδεται πράξη άμεσου ή διορθωτικού προσδιορισμού φόρου, δεδομένου ότι η τυχόν προκύπτουσα μείωση φόρου ή αξίας οφείλεται στην εκτέλεση της απόφασης του ΣτΕ και όχι σε ανάκληση ή διόρθωση της δήλωση από το φορολογούμενο.